中心思想

本报告的核心观点是:

- 氟化工板块值得持续关注: 昊华科技拟收购中化蓝天,标志着氟化工板块的整合和发展,值得投资者持续关注。

- 化工行业整体表现略逊于大盘: 本周化工行业整体表现略逊于大盘,但部分细分领域表现突出,例如液氯价格大幅上涨。

- 化工龙头企业长期投资价值凸显: 在双碳背景下,化工龙头企业凭借其系统竞争优势,盈利能力和投资价值持续看好。

化工行业整体表现分析

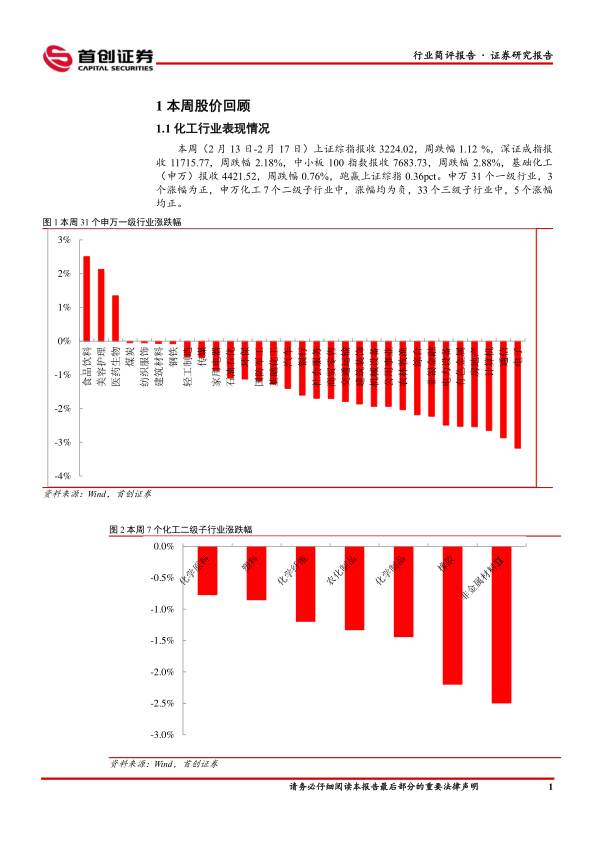

本周(2月13日-2月17日),上证综指下跌1.12%,深证成指下跌2.18%,中小板100指数下跌2.88%。基础化工(申万)指数下跌0.76%,跑赢上证综指0.36个百分点。申万31个一级行业中仅3个上涨,申万化工7个二级子行业均下跌,33个三级子行业中仅5个上涨。386家化工上市公司中,仅83家上涨。 这表明本周化工行业整体表现相对疲软,但个股表现分化明显。

部分化工产品价格及价差波动分析

报告详细分析了本周部分化工产品价格和价差的波动情况,并对涨跌幅居前的产品进行了原因分析。例如,液氯价格大幅上涨,主要由于山东、西南地区多家厂家降负荷运行导致供应减少,而华中、华东地区下游需求较好。百草枯42%母液价格大幅下跌,则是因为生产商开工率较高,供应增加,而下游需求疲软,库存较高。 报告还分析了PVC-1.55电石法价差的大幅上涨,以及二甲醚-1.4甲醇价差的大幅下跌,并从供需和成本角度进行了深入解读。 这些分析体现了化工品价格的波动性以及市场供需关系对价格的影响。

主要内容

1. 化工行业表现情况

本报告首先分析了本周化工行业整体表现,包括主要股指的涨跌幅、申万一级、二级、三级子行业的涨跌幅情况,以及化工行业上市公司个股的涨跌幅情况。通过图表直观地展现了化工行业本周的整体走势和个股表现的差异。

2. 化工品价格回顾

本部分详细分析了本周重点关注的化工产品价格涨跌幅,并对涨跌幅居前的产品进行了深入分析,从供给端、需求端和成本端三个方面解释了价格波动的主要原因。 数据显示,液氯、维生素B6、硝酸等产品价格上涨,而百草枯42%母液、黄磷、纯吡啶等产品价格下跌。

3. 化工品价差回顾

本部分分析了本周重点关注的化工产品价差的波动情况,并对涨跌幅居前的价差进行了深入分析,同样从供给端、需求端和成本端三个方面解释了价差波动的主要原因。“PVC-1.55电石法价差”和“二甲醚-1.4甲醇价差”的涨跌幅分别居前,体现了不同产品之间价格联动关系的复杂性。

4. 化工投资主线

本报告提出了化工行业的投资主线,包括周期主线、成长主线和地产相关主线。周期主线关注化工龙头企业,成长主线关注新能源相关领域,地产相关主线关注受益于地产行业复苏的企业。

5. 主要上市公司公告

本部分总结了本周重点上市公司的公告内容,包括产能投产、融资、股权变动、人事变动等重要信息,为投资者提供参考。 昊华科技拟收购中化蓝天是本周最重要的公告之一,预示着氟化工板块的整合趋势。

6. 重点关注行业的价格和价差

本部分提供了大量图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的价格和价差走势,为投资者提供更全面的市场信息。

7. 风险提示

最后,报告列出了投资化工行业的风险提示,包括原油价格波动、化工品价格波动、地缘政治风险、下游需求修复不及预期以及汇率波动等。

总结

本报告通过对本周化工行业整体表现、化工品价格及价差波动、主要上市公司公告以及重点行业价格走势的分析,全面展现了化工行业的市场现状和未来发展趋势。 昊华科技拟收购中化蓝天事件是本周化工行业的重要事件,预示着氟化工板块的整合和发展,值得持续关注。 同时,报告也指出化工行业存在一定的风险,投资者需谨慎投资。 化工龙头企业凭借其系统竞争优势,在双碳背景下仍具有较强的盈利能力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用