中心思想

本报告的核心观点是:国际油价企稳,全球经济逐步复苏,为化工行业复苏带来利好。但复苏并非全面,部分子行业仍面临挑战。报告建议关注社会库存较低、供给竞争格局较好的子行业,以及细分子行业内的优质企业。

国际油价企稳与全球经济复苏

OPEC+减产执行以及OPEC夏季原油展望报告显示,全球原油需求正在逐步恢复,国际油价逐步企稳。这对于依赖石油化工原料的化工行业来说,是重要的利好因素,预示着部分化工周期品供需关系将边际改善。

化工行业分化与投资建议

尽管国际油价企稳带来整体利好,但化工行业内部仍存在显著分化。报告建议关注以下两类企业:

- 社会库存较低、供给竞争格局较好的子行业: 这些子行业有望率先实现复苏,例如报告中提到的聚合MDI。

- 细分子行业内的优质企业: 这些企业的自身成长将远超行业增速,例如报告中推荐的龙蟒佰利(钛白粉龙头)、联化科技(农药CDMO龙头)等。

主要内容

股票组合及其变化

报告推荐的投资组合包括扬农化工、龙蟒佰利、利尔化学和联化科技,各占25%。该组合近三个月的市场表现优于申万化工指数。

核心公司及推荐逻辑

报告详细阐述了推荐组合中每家公司的投资逻辑:

- 龙蟒佰利: 全球硫酸法钛白龙头,拥有全产业链成本优势,并率先突破氯化法钛白生产工艺,未来发展潜力巨大。

- 联化科技: 国内农药CDMO龙头,积极进军医药CDMO领域,子公司复产将带来业绩拐点。

- 扬农化工: 农药行业标杆企业,受益于两化合并政策,将成为综合农化平台。

- 利尔化学: 草铵膦龙头企业,广安项目将带来业绩增量。

- 报告还提及了其他公司,如华鲁恒升(低成本煤化工龙头)、金石资源(萤石行业领军企业),但未将其纳入核心推荐组合。

分析及展望

本周投资主题和主要逻辑

报告总结了本周的投资主题和主要逻辑,主要围绕国际油价企稳、全球经济复苏以及化工行业内部的分化展开。 报告强调农药行业受疫情影响较弱,具有防御性,并推荐了扬农化工和利尔化学等农化企业。

重点公司或板块异动点评

报告分析了上周(2020年5月5日至8日)化工行业个股的涨跌情况,光刻胶及半导体材料相关个股以及化妆品领域个股表现活跃。

行业估值水平

本周申万化工行业指数周涨幅2.71%,跑赢沪深300指数1.41个百分点。最新行业PE(TTM)为24.06倍,低于近五年58.82%的时间;行业PB为1.84倍,低于近五年79.02%的时间,表明行业估值处于相对较低水平。

外资持仓变化

报告列出了外资持股比例前十的化工个股及其本周持股变化,以及外资增持比例前十的个股及其本周持股变化,但未深入分析外资流动的具体原因和影响。

行业重大事件及点评

报告详细解读了本周化工行业的重大事件,包括:

- 国际油价波动: WTI油价周涨幅25.08%,布伦特油价周涨幅17.02%,但原油库存仍处历史高位。

- 聚合MDI市场: 市场高位偏强延续,供应面挺市态度明显,未来下游需求有望改善。

- 钛白粉市场: 国内淡季,海外订单减少,整体偏弱,但龙头企业报价基本平稳。

化工产品动态及分析

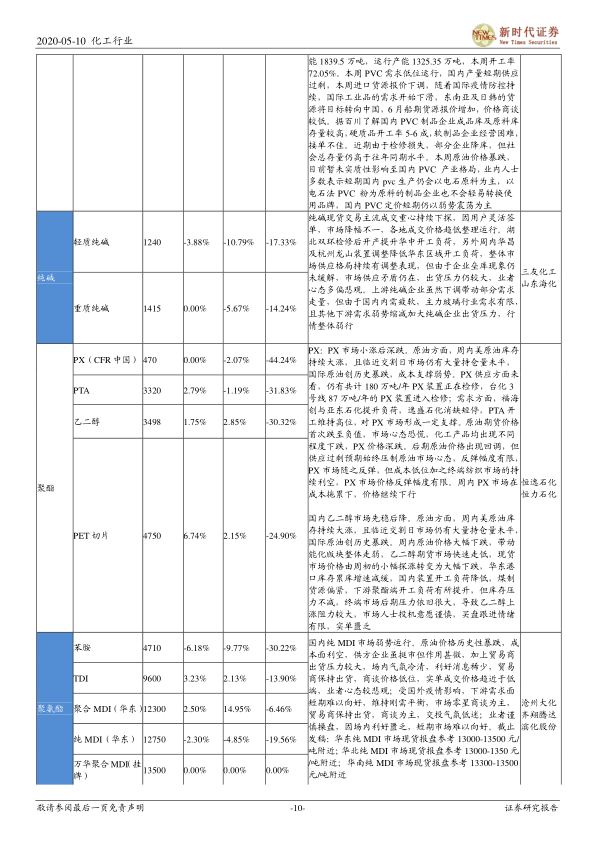

报告提供了化工产品价格跟踪及投资建议,涵盖了石油化工、合成氨、磷肥、农药、聚氯乙烯、纯碱、聚酯、聚氨酯、化纤、氟化工、有机硅、钛白粉等多个细分领域,并对每个产品价格的涨跌幅度、市场供需情况以及投资建议进行了详细分析。

总结

本报告基于国际油价企稳和全球经济复苏的背景,对化工行业进行了深入分析。报告指出,化工行业复苏并非全面,存在显著分化,建议投资者关注具有竞争优势的细分领域和优质企业。报告提供了具体的投资组合建议和个股分析,并对主要化工产品的市场动态进行了详细解读,为投资者提供了有价值的参考信息。 然而,报告也提示了环保督查不及预期、下游需求疲软以及贸易摩擦等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用