中心思想

本报告的核心观点是:2022年上半年,中国规模以上工业增加值同比增长3.4%,呈现企稳回正的态势。在稳经济政策的推动下,二季度工业经济恢复加快,疫情影响较大的地区和行业实现触底反弹。高技术制造业增长迅速,成为工业生产持续恢复的重要支撑。但部分行业和地区仍面临挑战,经济复苏仍需持续努力。

工业经济企稳回升,高技术产业引领增长

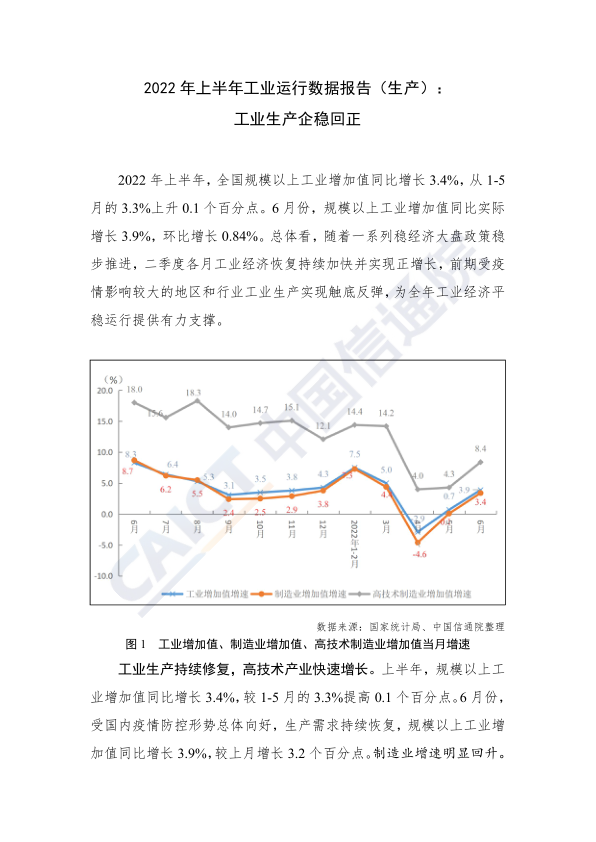

2022年上半年,中国工业经济在经历了疫情冲击后,展现出企稳回升的积极态势。规模以上工业增加值同比增长3.4%,较1-5月份增长0.1个百分点,6月份增速更是达到3.9%。这表明一系列稳经济政策正在逐步显效,工业生产正逐步恢复正常。值得关注的是,高技术制造业增速显著高于整体工业增速,6月份同比增长8.4%,成为推动工业经济复苏的重要力量。

地区差异明显,部分行业仍需关注

虽然整体工业经济呈现向好趋势,但不同地区和行业的恢复速度存在差异。东部地区工业增长恢复较快,而部分行业,如医药制造业和家具制造业,仍处于负增长状态,需要进一步关注其恢复情况。此外,原材料工业的恢复速度也相对较慢,石油、煤炭及其他燃料加工业仍为负增长。

主要内容

2022年上半年工业生产整体情况分析

工业增加值增速及构成分析

报告数据显示,2022年上半年,全国规模以上工业增加值同比增长3.4%,6月份增速达到3.9%。制造业增速明显回升,6月份同比增长3.4%,上半年同比增长2.8%,占GDP比重达28.8%。高技术制造业增长强劲,6月份同比增长8.4%,二季度同比增长5.7%,增速远高于整体工业增速。

行业生产情况分析

6月份,41个大类行业中有33个行业实现正增长,其中9个行业两位数增长。装备制造业回升明显,汽车制造业增长尤为突出,6月份同比增长16.2%,对工业整体增速贡献显著。多数消费品制造业有所恢复,但医药制造业和家具制造业仍处于负增长。原材料工业增速持续恢复,但石油、煤炭及其他燃料加工业仍为负增长。

地区生产情况分析

6月份,31个省份中,28个省份工业增加值同比正增长。东部地区工业生产持续恢复,江苏、山东、浙江等工业大省增速较快;上海工业生产大幅反弹。中部省份工业生产均高于全国增速,山西增速领跑。西部地区多数省份保持良好增长态势,但也有部分省份增速放缓。东北地区工业生产继续回暖,吉林增速显著提高。

制造业采购经理指数(PMI)分析

6月份,制造业PMI回升至50.2%,重返扩张区间,较上月回升0.6个百分点。生产指数和新订单指数均高于临界点,表明产需持续恢复。汽车、通用设备、专用设备、计算机通信电子设备等行业产需恢复快于制造业总体。供应商配送时间指数高于上月,企业生产运行效率明显恢复。大型企业PMI连续两个月高于临界点,中型企业PMI升至扩张区间,小型企业PMI也加快修复。

总结

2022年上半年,中国工业经济在经历了疫情冲击后,展现出积极的复苏态势。稳经济政策的实施和疫情防控形势好转,推动工业生产持续恢复,高技术制造业成为重要的增长引擎。然而,不同地区和行业间的恢复速度存在差异,部分行业和地区仍面临挑战。未来,需持续关注疫情防控形势、宏观经济政策以及国际环境变化对工业经济的影响,并采取相应的措施,以确保工业经济平稳健康发展。 报告数据显示出中国工业经济的韧性,但也提示需要持续关注并解决存在的结构性问题,以实现更可持续的增长。

微信扫一扫-立即使用

微信扫一扫-立即使用