中心思想

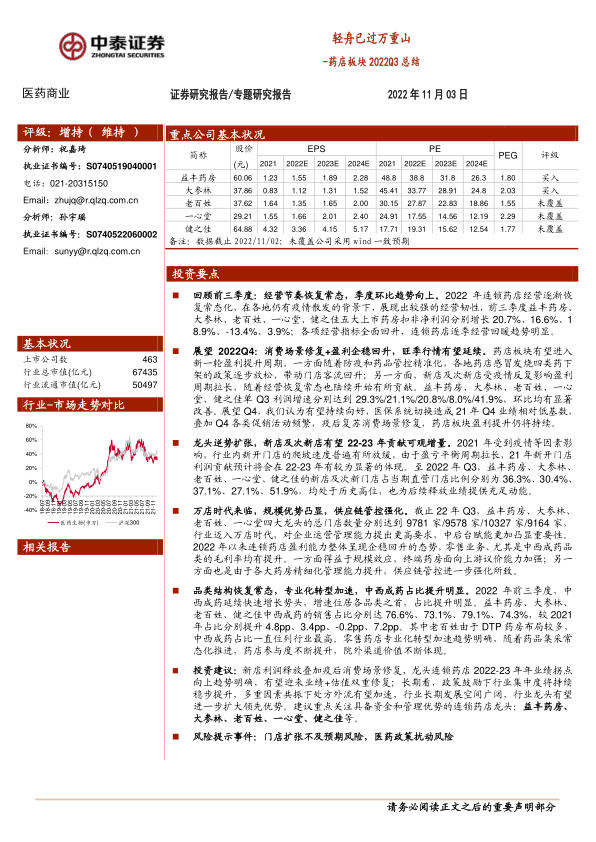

本报告的核心观点是:2022年Q3,连锁药店板块经营逐渐恢复常态,盈利能力企稳回升,展现出较强的韧性。龙头企业逆势扩张,新店及次新店有望在2022-2023年贡献可观增量,行业集中度持续提升,长期发展空间广阔。

疫情影响减弱,经营恢复常态化

2022年前三季度,连锁药店经营已基本恢复常态,疫情影响逐渐减弱。五大上市药房(益丰药房、大参林、老百姓、一心堂、健之佳)收入和扣非净利润均实现增长,各项经营指标全面回升,展现出较强的经营韧性。

龙头企业扩张,未来业绩增长潜力巨大

龙头药店积极扩张门店,新店及次新店占比处于历史高位,预计将在2022-2023年贡献显著的利润增量。这将进一步推动龙头企业业绩增长,扩大其市场领先优势。

主要内容

2022Q3连锁药店板块经营情况分析

经营节奏恢复常态,季度环比趋势向上

2022年,连锁药店经营逐渐恢复常态化,前三季度五大上市药房扣非净利润增速分别为20.7%、16.6%、18.9%、-13.4%、3.9%,各项经营指标全面回升,展现出逐季回暖的趋势。

Q4旺季行情有望延续,盈利企稳回升

随着防疫政策优化和药品管控精准化,各地药店四类药下架政策逐步放松,门店客流回升;新店及次新店经营恢复常态,也开始贡献利润。单Q3利润增速环比显著改善,预计Q4将持续向好,医保系统切换造成的低基数效应以及Q4促销活动频繁,将进一步推动药店板块盈利提升。

品类结构恢复常态,专业化转型加速

中西成药占比提升明显,增速位居各品类之首。五大上市药房中西成药销售占比均有所提升,体现了零售药店专业化转型加速的趋势,以及药店在药品集采常态化推进中参与度不断提升。

规模优势凸显,供应链管控强化

龙头药店门店数量持续增长,进入“万店时代”,规模效应增强,议价能力提升,供应链管控进一步强化,从而提升了中西成药毛利率。

现金流充裕,保障后续扩张

五大上市药房经营性现金流和货币资金均保持在较高水平,为后续扩张提供了坚实的基础。

行业发展趋势及投资建议

行业集中度持续提升,长期发展空间广阔

政策鼓励下,行业整合加速,龙头企业将进一步扩大领先优势。处方外流加速,行业长期发展空间广阔。

投资建议:关注龙头连锁药店

建议重点关注具备资金和管理优势的连锁药店龙头:益丰药房、大参林、老百姓、一心堂、健之佳等。

风险提示

门店扩张不及预期风险

医药政策扰动风险

总结

本报告对2022年Q3连锁药店板块进行了深入分析,指出该板块经营已恢复常态,盈利能力企稳回升,龙头企业逆势扩张,新店贡献增量可期。行业集中度持续提升,长期发展空间广阔。报告建议投资者关注具备资金和管理优势的龙头企业,并提示了门店扩张不及预期和医药政策扰动两大风险。 报告数据主要基于五大上市药房(益丰药房、大参林、老百姓、一心堂、健之佳)的财务数据和公开信息,并结合行业整体发展趋势进行分析,力求客观、公正地反映行业现状和未来发展趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用