中心思想

本报告的核心观点是:2020年下半年以来,中国基础化工行业景气度回升,盈利能力持续改善,这主要得益于宏观经济复苏、下游需求恢复以及外贸出口的增长。然而,环保安全监管的长期趋严将持续重塑行业格局,中小企业面临淘汰,龙头企业将持续提升市场份额。未来投资策略应关注周期景气提升的子行业(如涤纶长丝、农药)和优质成长股(如电子化学品、可降解塑料、汽车尾气处理材料相关企业),同时需谨慎应对下游需求复苏不及预期、行业扩产力度超出预期以及环保政策力度不及预期的风险。

化工行业景气回升与盈利能力改善

2020年前三季度,尽管化学原料及化学制品制造业收入和利润总额同比下滑,但下滑幅度持续收窄,且三季度当月数据显示收入和利润实现较好增长。中信基础化工板块整体毛利率连续两个季度上行,盈利能力显著改善。这与宏观经济复苏、复工复产以及外贸出口恢复密切相关。

行业格局重塑与龙头企业优势凸显

环保安全监管的长期趋严将持续淘汰落后产能,中小企业面临巨大挑战。龙头企业凭借产业链一体化、低成本优势和高产品质量,将持续提升市场份额,强者恒强的格局将持续。 “3.21”响水化工园区爆炸事故以及江苏省化工产业安全环保整治提升工作,进一步加剧了行业洗牌,加速了落后产能的淘汰。

主要内容

2020年前三季度化工行业回顾

本节回顾了2020年前三季度中国化工行业的整体表现,包括宏观经济形势、化工行业景气度、利润增速、二级市场表现等方面,并通过图表数据直观地展现了行业复苏的趋势。

化工行业景气逐步复苏,利润增速同比下滑

详细分析了GDP增长、工业增加值、化学原料及化学制品制造业收入利润增速以及化学行业CPPI指数,指出尽管一季度受疫情冲击,但二季度以来行业景气度逐步复苏,盈利能力持续改善。

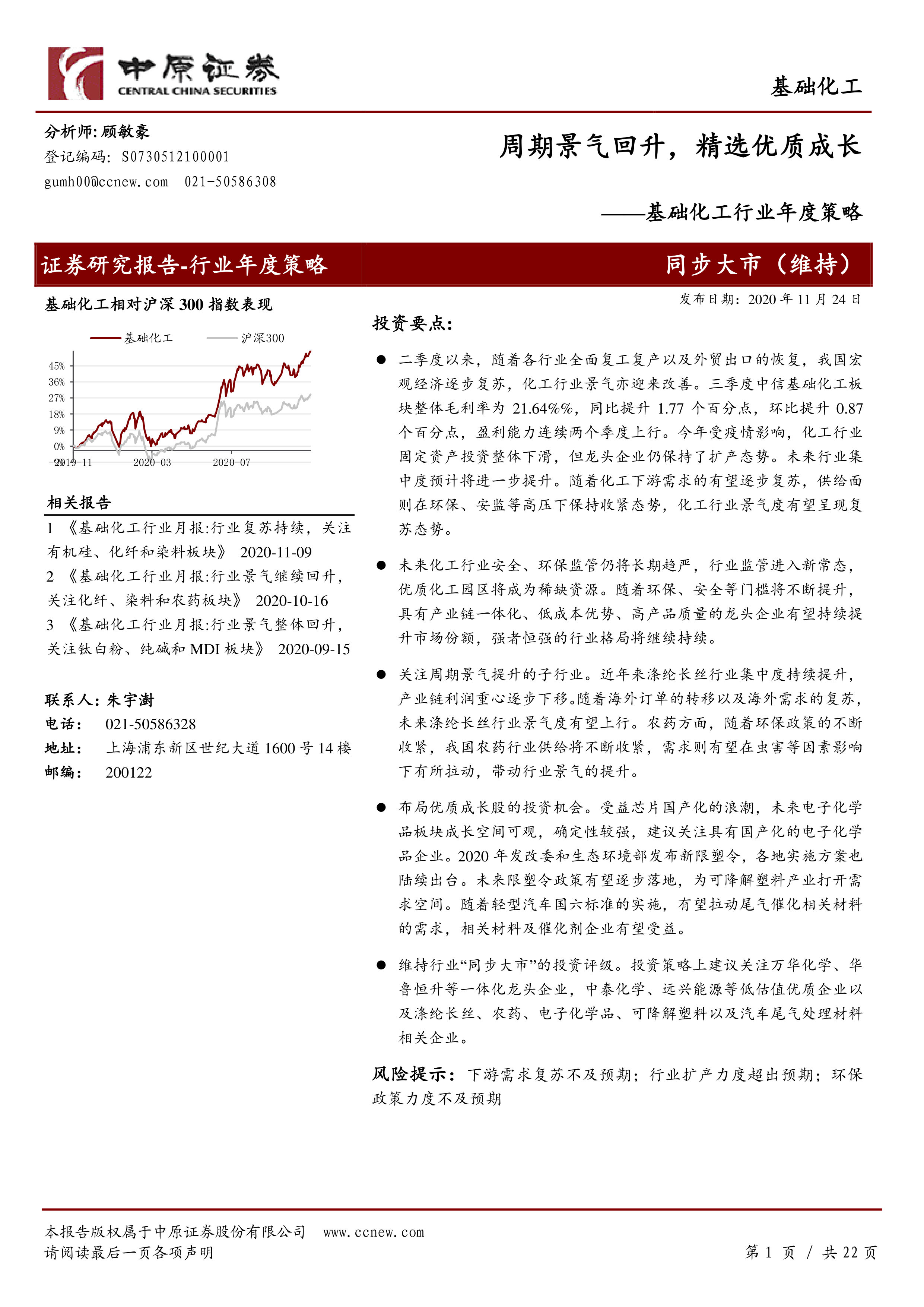

化工行业二级市场表现:2020年大幅跑赢市场

本小节分析了2020年中信基础化工指数的涨幅,并与上证综指和沪深300指数进行比较,展现了其优异的市场表现。同时,对中信三级子行业和个股表现进行了深入分析,指出不同子行业的涨跌幅度差异。

2021年化工行业展望

本节对2021年化工行业发展趋势进行了展望,分析了固定资产投资、下游需求、环保安全监管以及行业景气度等关键因素。

固定资产投资下滑,龙头企业保持扩产态势

本小节指出,尽管行业整体固定资产投资下滑,但龙头企业仍保持扩产态势,这将进一步提升行业集中度,强化强者恒强的格局。

下游需求逐步复苏

本小节分析了房地产、汽车、家电和纺织服装等下游行业的需求情况,通过数据表明下半年以来下游需求出现明显复苏,为化工行业发展提供了有力支撑。

环保安全监管进入新常态

本小节详细阐述了近年来中国环保政策的演变,以及环保安全监管对化工行业的影响,特别强调了“3.21”响水化工园区爆炸事故带来的深远影响和江苏省化工产业整治带来的行业变革。 分析了退城入园政策对行业格局的影响,指出优质化工园区将成为行业重要壁垒。

行业景气呈现复苏态势,择机布局周期龙头与优质成长

本小节总结了2021年化工行业景气度复苏的态势,并提出了相应的投资策略,建议关注周期景气提升的子行业和优质成长股。

关注景气上行子行业及出口产业链

本节重点分析了涤纶长丝和农药两个景气上行子行业,并探讨了出口产业链的机遇。

涤纶长丝:海外需求有望复苏,行业景气上行

本小节分析了涤纶长丝的产量、供给格局、下游纺织服装行业的需求以及产业链利润重心转移等因素,指出海外需求复苏将推动涤纶长丝行业景气上行。

农药:受益于供给收紧与粮食需求提升

本小节分析了环保监管对农药行业供给的影响,以及全球粮食价格上涨对农药需求的拉动作用,指出农药行业景气度有望提升。

成长主线:进口替代与新兴市场带来成长动力

本节分析了电子化学品、可降解塑料和汽车尾气处理材料三个领域的成长机遇。

国产替代推动电子化学品迎来成长机遇

本小节分析了中国电子制造业的快速发展对电子化学品的需求,以及国产替代的巨大空间,并指出国家政策和资金支持将推动电子化学品国产化进程。

政策助力,可降解塑料迎来发展良机

本小节分析了中国塑料产量、消费现状以及限塑政策对可降解塑料市场的影响,指出限塑政策的落地将为可降解塑料带来巨大的发展机遇。

国六标准实施推动尾气处理相关材料需求

本小节分析了国六排放标准对汽车尾气处理技术和相关材料的需求,指出国六标准的实施将推动相关材料和催化剂企业的发展。

投资策略与重点公司

本节总结了2021年的化工行业投资策略,并推荐了一些重点公司。

维持行业“同步大市”的投资评级

本小节分析了化工行业整体估值水平,并与其他行业进行比较,维持行业“同步大市”的投资评级。

行业投资主线及重点公司

本小节根据投资策略,推荐了一些重点公司,并对这些公司的估值进行了分析。

总结

本报告对中国基础化工行业进行了全面的分析,指出行业景气度回升,但环保安全监管趋严将持续重塑行业格局。未来投资应关注周期性行业中的优质龙头企业以及受益于进口替代和新兴市场发展的新材料领域。 报告同时指出了潜在的投资风险,为投资者提供了较为全面的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用