中心思想

本报告的核心观点是:新能源汽车行业景气度回升,带动相关化工材料标的市场表现较好;受二次疫情风险和原油库存升高影响,油价中枢小幅收跌,预计中长期低位震荡;国六标准实施在即,以及新老基建投资拉动,相关化学品标的值得关注。

新能源汽车行业景气度回升及相关化工材料表现

新能源汽车行业景气度回升,带动电池配套相关材料(如电解液、电解质、正极材料)需求增长,相关化工材料标的新宙邦、天赐材料、当升科技市场表现较好。

油价走势及未来预测

受二次疫情风险和原油库存增加影响,本周油价小幅收跌。短期看,全球复产复工利好油价;中长期看,全球经济增长乏力及美国能源独立将持续压制油价,预计油价将中长期低位震荡。

主要内容

板块及个股表现分析

本周上证综指上涨0.40%,深证成指上涨1.25%,而化工板块(申万)下跌0.24%。新能源汽车行业相关材料标的涨幅居前,例如雅本化学、新宙邦、光正集团、天赐材料、当升科技等。而广东榕泰、百合花、至正股份等个股跌幅居前。报告中提供了化工板块本周个股涨幅前十和跌幅前十的详细数据表格。

油价分析及长期展望

本周ICE布油和WTI原油分别下跌2.99%和3.17%。美国商业原油库存增加,叠加二次疫情风险,未来石油需求存在不确定性。短期内,全球复产复工支撑油价;但长期来看,全球经济增长乏力以及美国能源独立将持续冲击油价,预计油价将长期维持低位震荡。报告中包含原油期货价格走势图。

投资主线梳理

报告梳理了三条化工行业投资主线:

- 供给侧改革后半场: 一体化协同发展的企业更有竞争力。

- 龙头企业扩产: 强者更强趋势明显。

- 新老基建拉动: 相关配套材料需求增长,值得关注。

重点公司推荐及逻辑

报告推荐了万润股份、国瓷材料、双箭股份、苏博特、上海新阳、昊华科技、震安科技、彤程新材八家公司,并分别从各自的业务特点、市场前景等方面详细阐述了推荐逻辑,例如万润股份受益于国六标准推行,上海新阳受益于半导体材料业务突破等。报告还提供了重点公司估值表。

重点产品涨跌幅分析

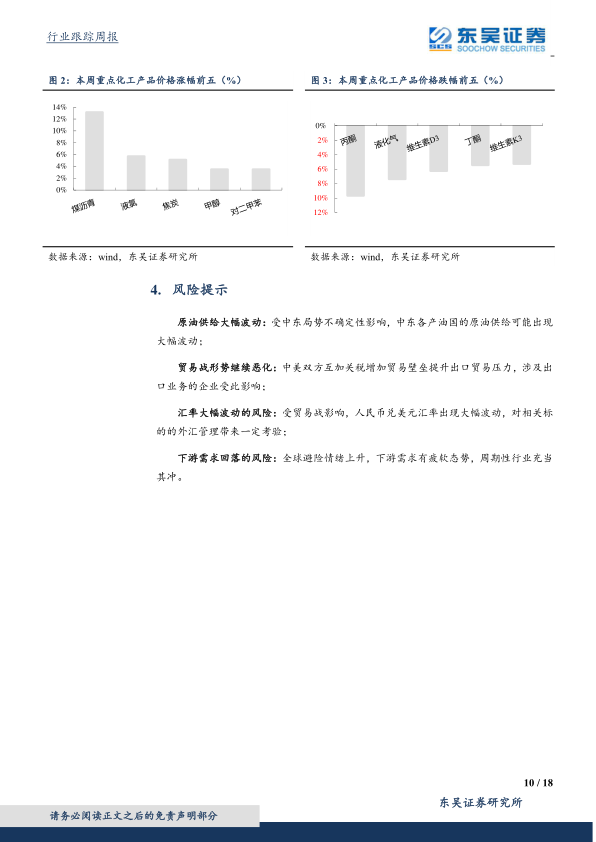

报告跟踪了154类重点化工产品,煤沥青、液氯、焦炭、甲醇、对二甲苯涨幅居前,而丙酮、液化气、维生素D3、丁酮、维生素K3跌幅居前。报告分析了价格涨跌背后的原因,例如煤沥青和焦炭价格上涨受益于限产和下游需求好转。报告中包含重点化工产品价格涨幅前五和跌幅前五的图表。

重点产品价格及价差走势

报告提供了苯链、PTA链、煤链、农药等多个化工产品链的价格及价差走势图,详细展示了各个产品在不同时间段的价格波动情况。

总结

本报告对化工行业2020年6月第4周的市场表现进行了全面分析。新能源汽车行业景气度回升是本周化工板块的亮点,而油价则受疫情和库存影响小幅下跌。国六标准的实施以及新老基建投资的持续推进,为相关化工品标的提供了新的增长动力。报告中提出的三条投资主线以及对重点公司的推荐,为投资者提供了重要的参考信息。 然而,油价波动、疫情恶化以及贸易战等风险因素仍需持续关注。 报告中大量图表数据直观地展现了市场动态,为投资者提供了更全面的信息支持。

微信扫一扫-立即使用

微信扫一扫-立即使用