中心思想

本报告的核心观点是:在市场风险偏好持续降低,资金避险需求增高的背景下,医药板块整体估值具备配置价值,但行业整体性趋势行情概率较小。因此,投资策略应侧重于关注子行业龙头和优质白马股,而非盲目追逐行业整体上涨。报告建议关注处方药、中药、医药商业和医疗器械等子板块中的优质公司,并对未来几年医改政策对医药行业的影响进行了深入分析。

医药板块投资策略:聚焦龙头和白马股

当前市场环境下,医药板块整体估值水平已呈现配置价值,但医保控费、二次议价等政策因素限制了行业整体性趋势行情的形成。因此,本报告建议投资者关注子行业龙头和优质白马股,而非押注整个行业。

主要内容

本周市场表现及行业动态

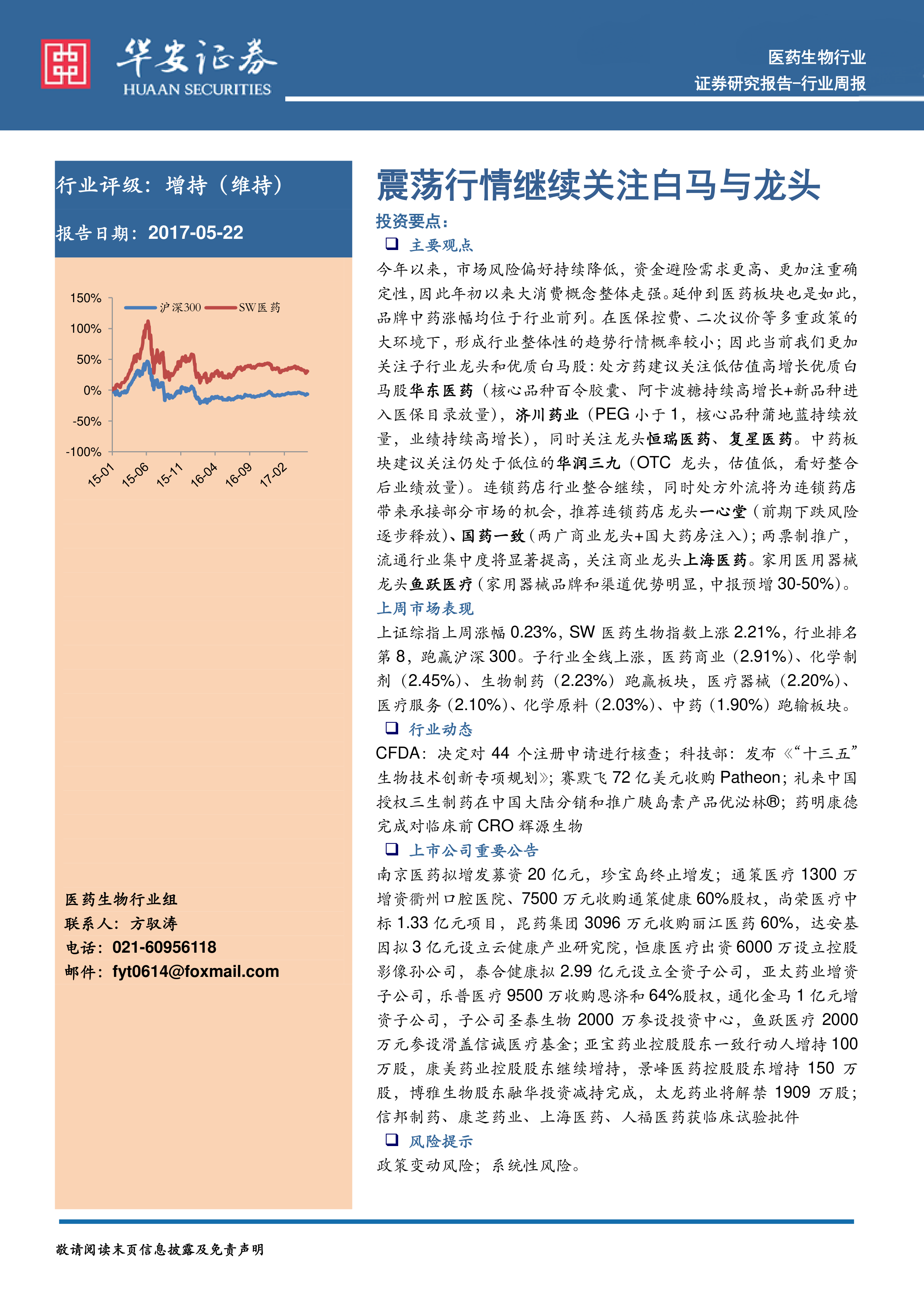

报告首先总结了上周市场表现:上证综指上涨0.23%,SW医药生物指数上涨2.21%,跑赢沪深300。子行业全线上涨,医药商业、化学制剂、生物制药跑赢板块,医疗器械、医疗服务、化学原料、中药跑输板块。 随后,报告详细介绍了本周的行业动态,包括CFDA对44个注册申请进行核查、科技部发布《“十三五”生物技术创新专项规划》、以及多起重要的行业并购事件(如赛默飞收购Patheon)和公司合作(如礼来中国授权三生制药)。最后,报告还列举了多家上市公司的重要公告,涵盖增发融资、重组、经营投资、增减持等方面。

中长期行业展望及投资建议

报告对医药行业的中长期发展趋势进行了分析,指出医保控费和药占比下降是未来政策的重点,这将影响传统药企的收入增速。报告认为,长期投资逻辑应聚焦于业绩稳定增长个股以及细分领域高成长性个股。 报告从医改政策(医保控费、仿制药一致性评价、分级诊疗、精准医疗)四个方面,详细阐述了未来几年医改对医药行业的影响,并据此提出了相应的投资建议,例如关注拥有渠道优势的医药商业龙头、受益于一致性评价的CRO企业、以及受益于分级诊疗和精准医疗的细分领域公司。

行业估值与溢价率分析

报告对医药行业及子板块的估值水平进行了分析。截至2017年5月19日,申万一级医药生物行业市盈率为38.75倍,略低于历史平均水平,相对于沪深300的溢价率为210%,持续回落。子板块方面,生物制品、医疗器械、医疗服务板块估值较高,而中药、医药商业估值相对较低。

总结

本报告基于市场数据和政策分析,建议投资者在当前震荡行情下关注医药板块中的龙头和白马股。报告详细分析了上周市场表现、行业动态、以及未来医改政策对行业的影响,并针对不同子板块提出了具体的投资建议。 报告强调,在医保控费的大环境下,选择具有优秀研发能力、业绩稳定增长或在细分领域具有高成长性的公司是关键。 投资者应结合自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用