中心思想

本报告的核心观点是:基础化工行业本周表现强劲,跑赢大盘,部分化工品价格大幅上涨,但部分化工品价格下跌,价差也出现分化。建议关注受益于房地产政策利好以及周期性复苏的龙头企业,例如万华化学、华鲁恒升、宝丰能源、卫星化学、云天化以及远兴能源。同时,也应关注新能源领域,例如EVA和碳纤维相关标的。

基础化工行业本周表现概述

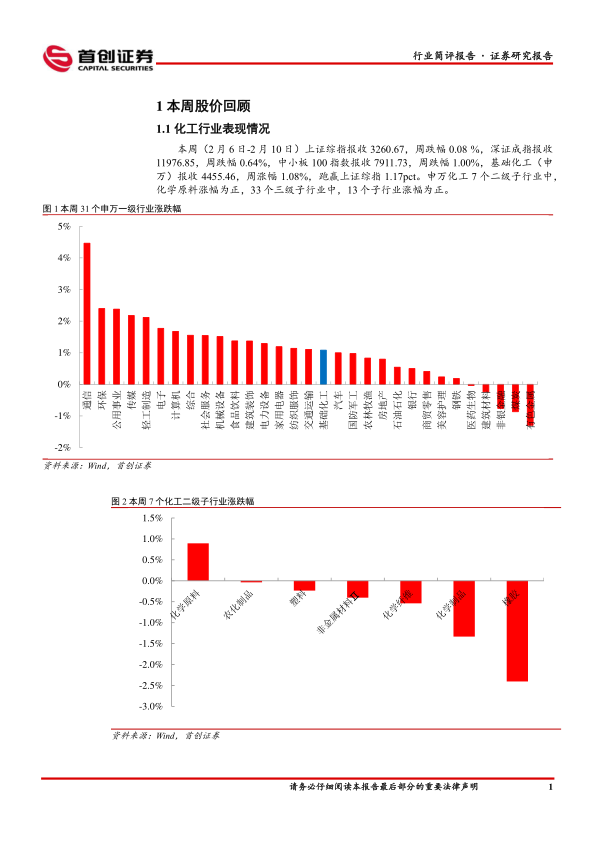

本周(2月6日-2月10日),基础化工行业(申万)指数上涨1.08%,跑赢上证综指1.17个百分点。在申万化工7个二级子行业中,化学原料涨幅为正;33个三级子行业中,13个子行业涨幅为正。386家化工上市公司中,265家涨幅为正。涨幅居前的个股有博菲电气、横河精密、金三江等,跌幅居前的个股有中毅达、华软科技等。

行业内部价差及价格波动分析

本周化工品价格波动较大。液氯价格上涨151.88%,主要由于山东地区氯碱厂家环保应急响应降负荷运行导致供应收紧,而需求端提升;PTMEG价格上涨12%,主要由于下游氨纶开工提升及原料BDO价格坚挺。DMF、正丁醇、草甘膦等价格下跌,主要由于供应增加和需求不足。

化工品价差也出现分化。“PTMEG价差”、“尼龙6价差”、“PVC价差”等涨幅居前,而“PX(韩国)价差”、“二甲醚价差”、“PX(华东)价差”等降幅居前。这反映出不同化工品及其上下游产业链的景气度差异。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

本周基础化工行业指数上涨1.08%,跑赢上证综指。申万化工7个二级子行业中,化学原料涨幅为正,33个三级子行业中,13个子行业涨幅为正。图表1、2、3分别显示了本周申万一级行业、化工二级子行业以及化工三级子行业的涨跌幅情况。

1.2 化工行业个股情况

本周化工行业386家上市公司中,265家涨幅为正。表1和表2分别列出了本周化工板块个股涨幅前十和跌幅前十的个股,并对涨幅第一的博菲电气进行了简要介绍。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工品价格和价差的涨跌幅情况,并对涨跌幅较大的品种进行了原因分析。图表4-7分别显示了本周化工品涨幅前五、跌幅前五、价差涨幅前五和价差跌幅前五的情况。

3. 主要上市公司公告

表3总结了本周重点上市公司的公告要点,包括赛轮轮胎的担保公告、合盛硅业的股份质押和增资公告、金石资源的担保公告、东方铁塔的中标公告、恒逸石化的非公开发行股票预案、中泰化学的增持和限售股份上市流通公告以及中核钛白的员工持股计划延期公告等。

4. 重点关注行业的价格和价差

本部分通过图表8-39详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个细分行业的重点产品价格及价差走势,并对部分关键产品的价格波动进行了简要分析。

5. 风险提示

报告最后列出了潜在的风险因素,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动。

总结

本报告基于首创证券对基础化工行业的跟踪研究,利用统计数据和图表,分析了本周基础化工行业的表现、化工品价格及价差的波动情况,并对部分重点上市公司的公告进行了总结。报告指出,基础化工行业本周表现强劲,但行业内部存在分化,部分化工品价格上涨,部分下跌。建议投资者关注受益于房地产政策利好和周期性复苏的龙头企业,以及新能源领域的投资机会,同时需关注报告中列出的风险因素。 报告中大量图表数据提供了对市场更直观的理解,为投资决策提供了参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用