中心思想

本报告的核心观点是:化工行业周期复苏即将到来,看好化工行业龙头企业。

宏观经济向好,为化工行业复苏奠定基础

“五一”假期消费市场回暖显著,商务部监测数据显示家电、日用品、化妆品、服装日均销售额均比清明假期大幅增长。疫情有效控制,宏观政策稳增长力度加大,我国经济有望进一步复苏。国际油价延续反弹,WTI原油本周大幅上涨25%,为炼化行业带来利好。

化工行业龙头企业具备显著优势,有望率先受益复苏

报告看好石化、聚氨酯、煤化工、磷化工、氟化工、轮胎、粘胶、氨纶、农药、新材料等行业,并推荐了多个受益标的,例如万华化学、华鲁恒升、恒力石化等龙头企业。这些企业具备成本优势、技术优势、规模优势等,有望在行业复苏中率先受益。

主要内容

本周化工股票行情及个股跟踪

本周化工板块80.95%个股周度上涨,宏和科技、容大感光等领涨。报告对华鲁恒升、金石资源、巨化股份、华峰氨纶等化工行业龙头企业进行了跟踪,分析了其一季度业绩及未来发展前景,并维持买入评级。

本周化工行情跟踪及事件点评

化工行业指数跑赢沪深300指数1.41%。本周化工品价格涨跌互现,原油、乙烯等领涨,煤油、维生素B1等领跌。报告对炼化行业、农药行业、汽车产业链等进行了分析,认为炼化企业将进入低成本原油红利期,国内代森锰锌、菊酯生产企业或将受益于印度封国,汽车消费稳步复苏。

宏观经济复苏预期升温

宏观经济数据向好,经济复苏预期升温。4月份制造业PMI为50.8%,非制造业商务活动指数为53.2%,综合PMI产出指数为53.4%。 “五一”假期消费市场回暖迹象显著,消费积极回暖。

炼化行业:下游需求回暖,低成本原油红利期开启

国际油价持续上涨,主要产油国减产协议生效。国内主营炼厂和山东地炼开工率强势反弹,成品油库存下降,下游需求回暖,炼化企业有望进入低成本原油红利期。

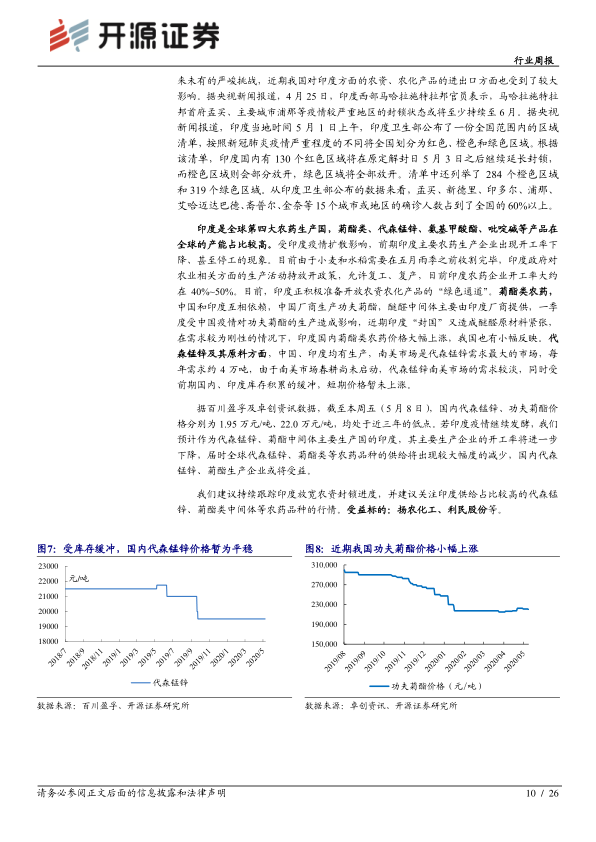

农药行业:印度封国利好国内生产企业

印度封国期限延长,国内代森锰锌、菊酯生产企业或将受益于印度供给减少。

汽车产业链:汽车消费稳步复苏

4月汽车行业销量预计完成200万辆,同比增长0.9%。汽车消费指数回升,二手车市场也持续向好。

行业新闻点评

中芯国际拟科创板上市,半导体材料国产替代有望加速;国家成功阻止一起消耗臭氧层物质(ODS)非法贸易,利好国内制冷剂龙头厂商;11部联合印发《关于2020年度认真落实粮食安全省长责任制的通知》,农资农化行业有望充分受益。

本周化工价格行情

本周94种产品价格上涨,78种下跌。MMA和涤纶长丝价格偏强运行。报告详细列出了各板块重点产品的价格及涨跌幅,并对部分产品价格走势进行了分析。

本周化工价差行情

本周26种价差上涨,31种下跌。“POY-0.34×MEG-0.86×PTA”价差增幅明显,“腈纶-0.961×丙烯腈”价差缩窄明显。报告详细列出了各重点产品的价差及涨跌幅,并配有图表进行说明。

总结

本报告基于公开数据,对化工行业近期走势进行了分析,认为宏观经济向好,化工行业周期复苏在即。报告看好化工行业龙头企业,并推荐了多个受益标的,同时提示了油价下跌、环保督察不及预期、下游需求疲软等风险。报告内容涵盖股票行情、价格行情、价差行情以及行业新闻点评等多个方面,为投资者提供了较为全面的信息参考。 需要注意的是,报告中的分析基于各种假设,不同假设可能导致分析结果出现重大不同,投资决策应谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用