中心思想

本报告的核心观点是:2022年上半年,基础化工行业在原油等上游资源成本推动下保持较快增长,但利润增速放缓,行业景气度出现分化;下半年,在国家稳增长政策、下游需求边际复苏以及高油价持续的背景下,行业景气度有望回升,但双碳目标将对高耗能子行业带来压力,推动行业格局优化。投资策略建议关注一体化龙头企业以及农化、磷化工、生物柴油、盐湖提锂和人工甜味剂等领域的投资机会。

上半年行业增长分化显著,下半年有望回升

2022年上半年,宏观经济面临下行压力,GDP和工业增加值增速放缓。尽管化工产品价格上涨推动行业收入增长,但利润增速低于收入增速,显示成本上升的压力。行业内部也出现明显分化,上游原材料子行业表现强劲,而下游子行业则承压。

双碳目标与地缘政治风险并存,行业面临转型机遇与挑战

下半年,国家稳增长政策有望推动经济复苏,带动化工行业需求边际复苏。然而,高油价将持续影响成本端,而双碳目标将对高耗能子行业带来长期压力,推动行业供给格局优化和技术进步。地缘政治局势的不确定性也增加了行业风险。

主要内容

2022 年上半年化工行业回顾

行业增长与景气分化

2022年上半年,基础化工行业整体保持增长,但增速放缓,且不同子行业表现差异巨大。上游原材料子行业受益于大宗商品价格上涨,收入和利润大幅增长,毛利率也提升;而下游子行业则面临成本上升和需求疲软的双重压力,整体承压。报告通过图表和数据详细分析了各子行业的营收、利润和毛利率变化,并指出钾肥、氟化工等子行业表现突出,而轮胎、粘胶等子行业则表现不佳。

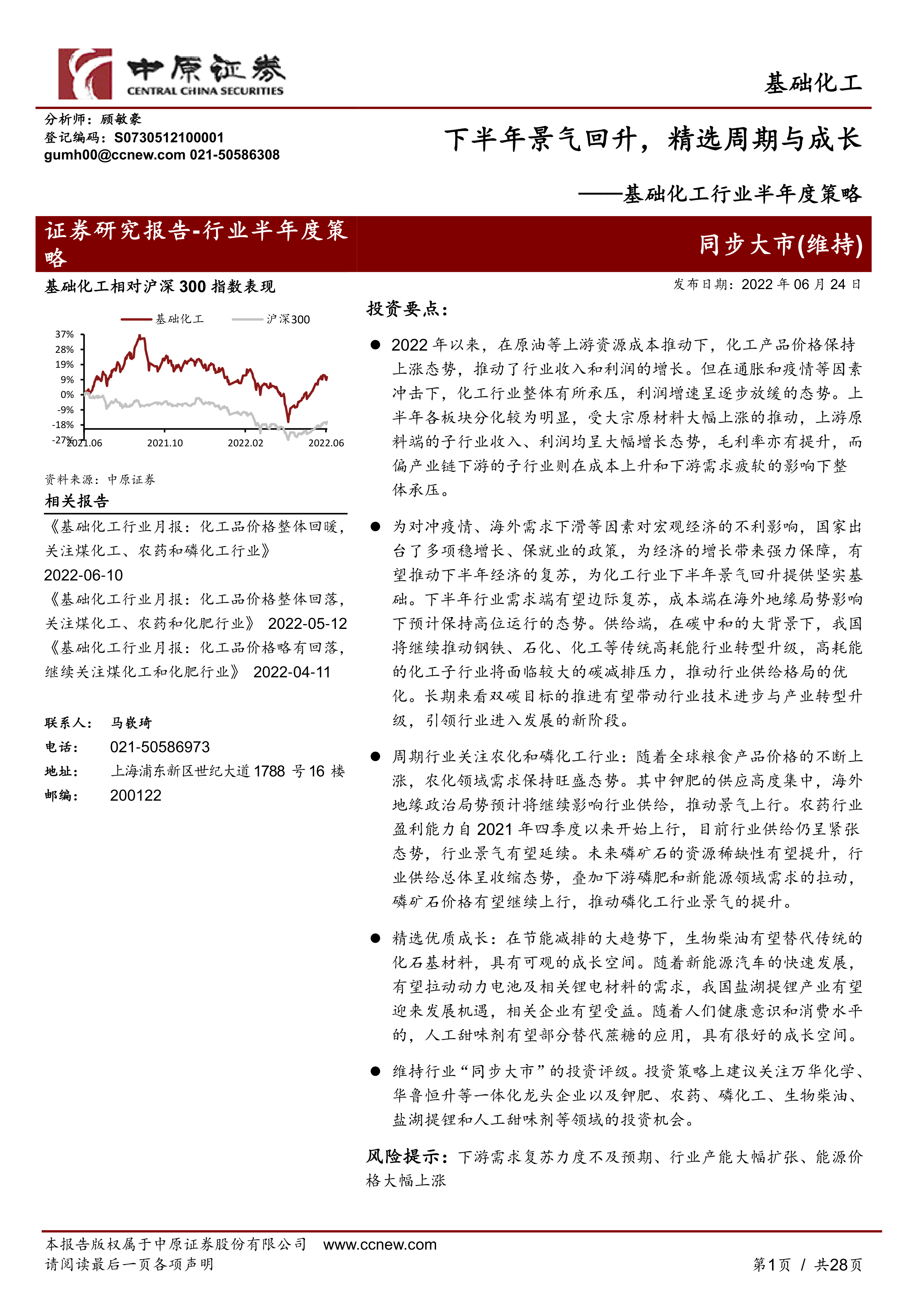

化工行业二级市场表现

2022年上半年,中信基础化工指数跑赢上证综指和沪深300指数,但涨幅低于2021年。报告分析了指数和个股的表现,指出磷肥及磷化工、纯碱等子行业表现较好,而涂料涂漆、轮胎等子行业表现较差。

2022 年下半年化工行业展望

稳增长政策与经济预期

为应对疫情和海外需求下滑的影响,国家密集出台稳增长政策,预计下半年经济有望改善,为化工行业复苏提供支撑。报告列举了多项国家政策,并分析了其对化工行业的影响。

行业投资与产能扩张

化工行业固定资产投资增速处于低位,但龙头企业保持扩产态势,这将进一步提升行业集中度。报告分析了行业固定资产投资和上市公司在建工程数据,并指出龙头企业将受益于行业整合。

下游需求与边际复苏

上半年,房地产、汽车、家电等下游行业需求疲软,对化工行业造成一定压力。但随着疫情缓解和刺激政策出台,下半年下游需求有望边际复苏。报告分析了房地产、汽车、家电等行业的数据,并预测下半年需求回升的可能性。

国际油价与地缘政治风险

俄乌冲突导致国际油价高位运行,这将持续影响化工行业的成本。报告分析了国际油价走势,并指出地缘政治风险对行业的影响。

双碳目标与行业转型

双碳目标将对高耗能化工子行业带来长期压力,推动行业技术进步和产业转型升级。报告分析了双碳目标对我国制造业的影响,以及相关政策对化工行业的影响,并指出高耗能企业将面临更大的挑战。报告还分析了能耗双控政策对行业供应的影响,并预测未来行业格局将进一步优化。

周期板块投资机会

农化板块

全球粮食价格上涨推动农化产品需求旺盛,钾肥、农药等子行业景气度有望持续。报告分析了全球粮食价格、库存以及钾肥、农药的供需情况,并指出相关子行业的投资机会。

磷化工板块

磷矿石资源稀缺性提升,叠加下游磷肥和新能源需求拉动,磷矿石价格有望继续上涨,推动磷化工行业景气提升。报告分析了全球磷矿石储量和生产格局,以及相关政策对行业的影响,并指出磷化工行业的投资机会。

成长板块投资机会

生物柴油

欧盟RED II政策推动生物柴油需求增长,为中国企业带来发展机遇。报告分析了全球生物柴油的供需格局以及欧盟相关政策,并指出生物柴油行业的投资机会。

盐湖提锂

新能源汽车快速发展拉动锂电材料需求,我国盐湖提锂产业有望迎来发展机遇。报告分析了新能源汽车销量以及锂电材料价格走势,并指出盐湖提锂行业的投资机会。

人工甜味剂

健康意识提升和“少糖化”趋势推动人工甜味剂需求增长,三氯蔗糖等甜味剂价格上涨。报告分析了全球甜味材料市场结构以及三氯蔗糖价格走势,并指出人工甜味剂行业的投资机会。

投资策略与重点公司

报告维持化工行业“同步大市”的投资评级,并建议关注一体化龙头企业以及农化、磷化工、生物柴油、盐湖提锂和人工甜味剂等领域的投资机会。报告列出了重点公司,并进行了估值分析。

总结

本报告对2022年上半年基础化工行业进行了回顾,并对下半年行业发展趋势进行了展望。报告指出,上半年行业增长分化明显,下半年在国家政策支持、下游需求复苏以及高油价持续的背景下,行业景气度有望回升,但双碳目标和地缘政治风险也带来挑战。投资策略建议关注一体化龙头企业以及农化、磷化工、生物柴油、盐湖提锂和人工甜味剂等领域的投资机会,并需关注下游需求复苏力度、行业产能扩张以及能源价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用