中心思想

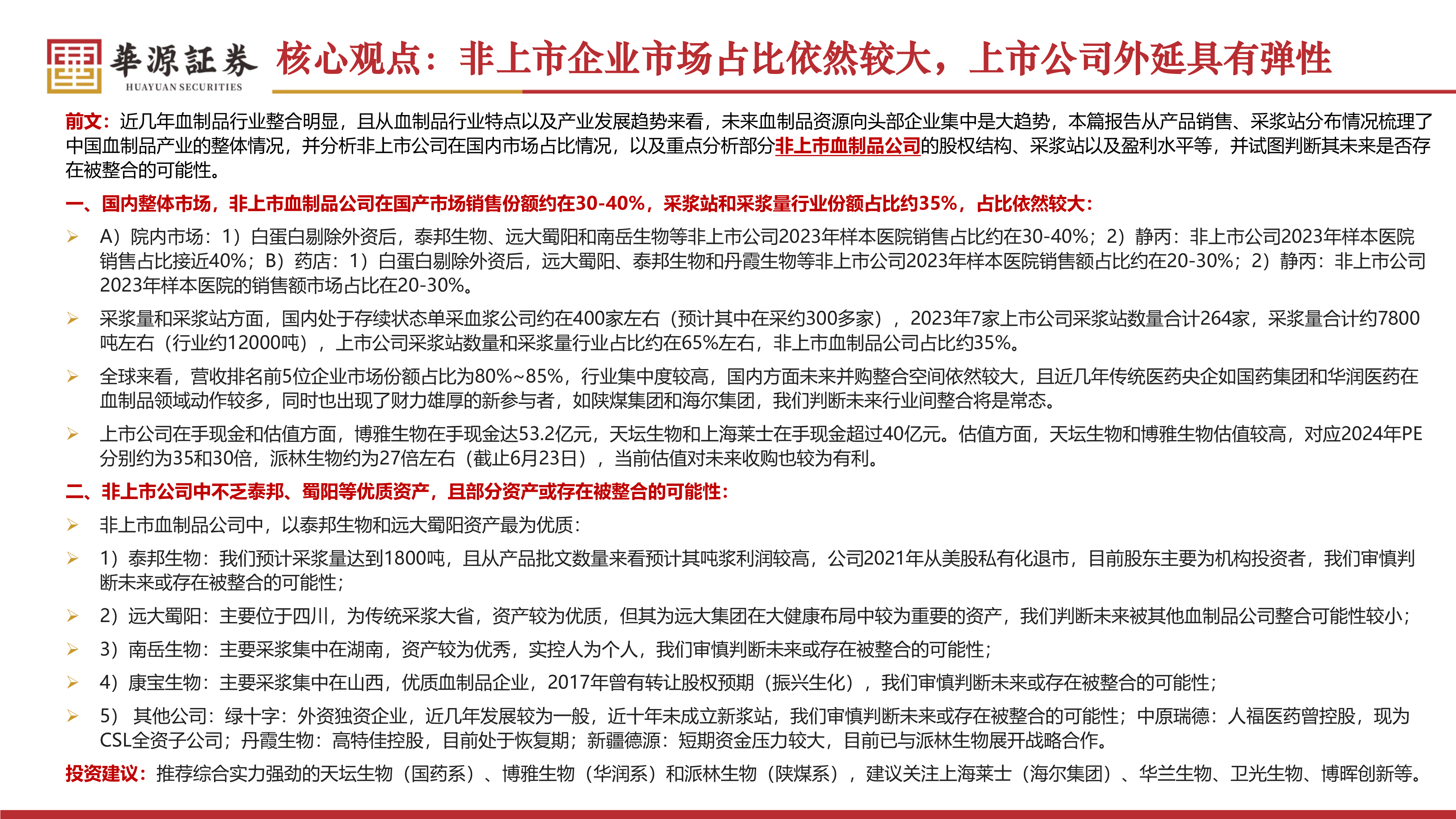

本报告的核心观点是:中国血制品行业非上市企业市场占比依然较大(30%-40%),上市公司具有较大的外延扩张弹性。报告基于产品销售数据、采浆站分布情况以及部分非上市公司的股权结构、采浆量和盈利水平等信息,分析了行业整合趋势,并对部分非上市血制品公司的未来发展及被整合可能性进行了预测,最终给出投资建议。

行业整合趋势及上市公司并购潜力

中国血制品行业正经历整合,资源向头部企业集中是未来大趋势。目前,上市公司在采浆站数量和采浆量上占据约65%的市场份额,但非上市企业仍占据显著比例。全球血制品行业集中度高,前五名企业市场份额达80%-85%,这表明国内行业整合仍有较大空间。 国药集团、华润医药等传统医药央企以及陕煤集团、海尔集团等新兴企业积极参与行业整合,未来行业并购将成为常态。部分上市公司拥有充裕的现金储备和较高的估值,例如博雅生物、天坛生物和上海莱士,这为其未来收购提供了有利条件。

主要内容

本报告主要从宏观市场分析和对关键非上市公司的个案研究两个方面展开:

中国血制品产业:非上市公司市场占比依然较大

报告首先分析了中国血制品行业的整体市场情况,指出非上市企业在国产市场销售份额约为30%-40%,采浆站和采浆量行业份额约为35%。 数据显示,在样本医院的院内市场,白蛋白和静丙产品中,非上市公司占比均接近或超过30%;在药店市场,该占比也达到20%-30%。 这表明非上市企业在市场中仍占据重要地位,为行业整合提供了丰富的潜在标的。

非上市公司情况分析

报告对八家具有代表性的非上市血制品公司进行了详细分析,包括其资产质量、股权结构、采浆站分布、产品种类、市场份额以及未来发展潜力等方面。

泰邦生物:资产优秀,或存在整合的可能

泰邦生物是国内血制品行业龙头企业之一,采浆量位居非上市公司首位,产品线较为完整,吨浆利润较高。其2021年完成私有化退市,目前股东主要为机构投资者,未来存在被整合的可能性。

远大蜀阳:远大集团中重要的血制品资产,整合可能性较小

远大蜀阳是远大集团大健康布局中的重要资产,其资产质量优秀,但由于远大集团的战略布局,未来被其他血制品公司整合的可能性较小。

南岳生物:实控人为个人,湖南区域优质血制品企业,存在整合可能

南岳生物是湖南区域优质血制品企业,实控人为个人,未来存在被整合的可能性。

康宝生物:山西优质血制品企业,曾有转让股权预期,存在整合可能

康宝生物是山西优质血制品企业,曾有被其他企业收购的预期,未来存在被整合的可能性。

绿十字:外资独资企业,近几年发展一般,存在整合可能

绿十字(中国)是外资独资企业,近几年发展较为一般,且近十年未成立新浆站,未来存在被整合的可能性。

中原瑞德:人福医药曾控股,现为CSL全资子公司

中原瑞德曾为人福医药控股,现为CSL全资子公司,其市场份额相对较小。

丹霞生物:高特佳控股,目前处于恢复期,存在整合可能

丹霞生物目前处于恢复期,与博雅生物建立了战略合作关系,未来发展存在不确定性,也存在被整合的可能性。

新疆德源:短期资金压力较大,与派林生物展开战略合作

新疆德源面临短期资金压力,已与派林生物展开战略合作,其未来发展与派林生物的合作密切相关。

上市公司情况分析

报告还对七家上市血制品公司的采浆站情况、现金资产、经营性现金流和估值等进行了分析,为投资建议提供了数据支撑。

总结

本报告对中国血制品行业进行了深入分析,指出非上市企业市场占比依然较大,为上市公司提供了较大的外延扩张空间。报告对部分非上市公司的未来发展及被整合可能性进行了预测,并推荐了综合实力强劲的天坛生物、博雅生物和派林生物等上市公司,建议关注上海莱士、华兰生物、卫光生物和博晖创新等公司。 报告也提示了行业竞争加剧、政策变化和行业需求不及预期等风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用