中心思想

本报告的核心观点是:2025年制冷剂配额征求意见稿的发布,预示着制冷剂供给端将长期受到严格约束,这将利好R22和R32等制冷剂产品的景气度延续。 具体而言,报告分析了二代制冷剂(HCFCs)和三代制冷剂(HFCs)配额的调整情况,并结合市场价格走势和行业竞争格局,对未来制冷剂市场发展趋势进行了预测,并推荐了相关投资标的。

二代制冷剂配额削减,R22价格具备弹性

三代制冷剂配额调整,R32景气度有望延续

主要内容

2025年制冷剂配额方案概述

生态环境部发布的《关于公开征求2025年度消耗臭氧层物质和氢氟碳化物配额总量设定和分配方案意见的函》对2025年二代制冷剂(HCFCs)和三代制冷剂(HFCs)的配额总量及分配方案进行了初步设定。方案遵循目标导向、稳中求进、分段实施、分类施策的原则。二代制冷剂配额严格落实年度履约淘汰任务,而三代制冷剂配额则在综合考虑行业发展需求和2024年度HFCs配额实施情况的基础上,对部分产品的配额进行了微调。

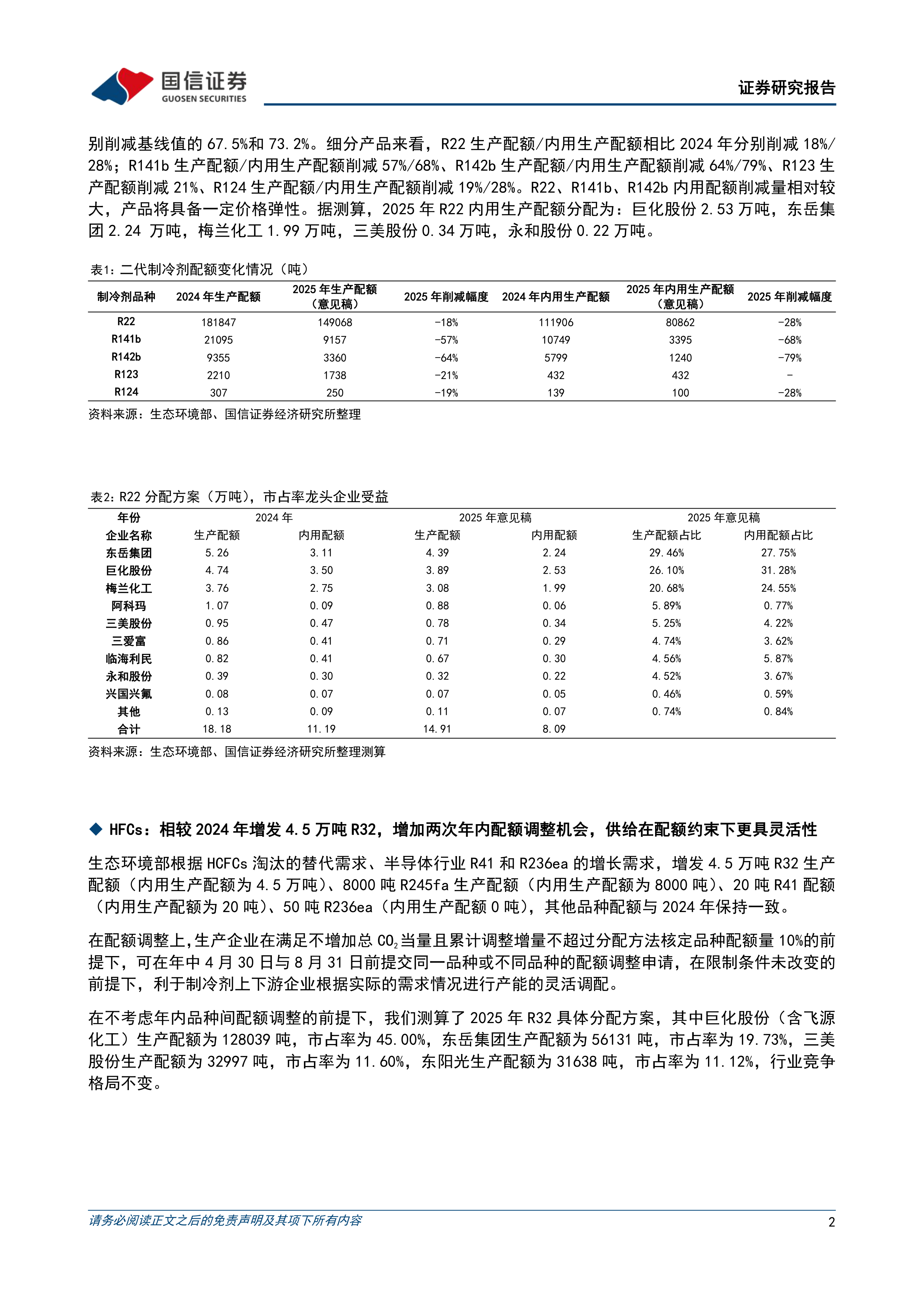

二代制冷剂(HCFCs)配额分析

2025年HCFCs生产配额总量为16.36万吨,内用生产配额总量和使用配额总量均为8.60万吨,分别较基线值削减67.5%和73.2%。其中,R22内用生产配额同比削减约28%,R141b、R142b内用配额削减幅度更大,这些产品的价格将具备一定弹性。报告详细列出了各制冷剂品种的配额变化情况(表1),并分析了R22的具体分配方案(表2),指出龙头企业将受益于此。

三代制冷剂(HFCs)配额分析

为满足HCFCs淘汰的替代需求以及半导体行业R41和R236ea的增长需求,生态环境部增发了4.5万吨R32生产配额(内用生产配额为4.5万吨)、8000吨R245fa生产配额(内用生产配额为8000吨)、20吨R41配额(内用生产配额为20吨)和50吨R236ea配额(内用生产配额为0吨)。其他品种配额与2024年保持一致。此外,方案还增加了配额调整的灵活性,允许企业在满足特定条件下进行配额调整申请,这将有利于制冷剂上下游企业根据实际需求灵活调配产能。报告同样提供了R32的具体分配方案(表3),显示行业竞争格局基本不变。

市场价格走势及行业景气度分析

报告分析了2024年上半年制冷剂市场表现,指出R32和R22价格均大幅上涨,这主要得益于空调排产量的增长、大宗原料价格上涨、气温创新高、楼市回暖以及以旧换新政策等因素。报告还提供了多种制冷剂产品的价格变化数据(表4)以及价格走势图(图1-图8),佐证了制冷剂市场景气度持续向上的趋势。

投资建议及风险提示

报告建议关注产业链完整、基础设施配套齐全、规模领先以及工艺技术先进的氟化工龙头企业及上游资源龙头,并推荐了巨化股份、三美股份、昊华科技等公司作为投资标的(表5)。同时,报告也指出了氟化工产品需求不及预期、政策风险、全球贸易摩擦、地产周期低迷、项目投产进度不及预期、原材料价格上涨以及化工安全生产风险等潜在风险。

总结

本报告基于生态环境部发布的2025年制冷剂配额征求意见稿,对二代制冷剂和三代制冷剂的配额调整情况进行了详细分析,并结合市场价格走势和行业竞争格局,预测了未来制冷剂市场发展趋势。报告认为,在供给端长期强约束的背景下,R22和R32等制冷剂产品的景气度将持续,并推荐了相关投资标的,但同时也提示了潜在的投资风险。 报告的数据和图表清晰地展现了市场变化,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用