中心思想

本报告的核心观点是:本周(9月11日-9月15日)基础化工板块表现弱于大盘,碳酸锂价格跌幅显著。但部分化工品价格上涨,例如液氯,其涨价原因是供应端减少,需求端稳定。此外,报告分析了化工品价差的波动,并提出了化工投资的三条主线:周期主线(关注龙头企业)、成长主线(关注新能源相关产业链)和地产主线(关注受益于地产政策的企业)。

本周化工板块市场表现概述

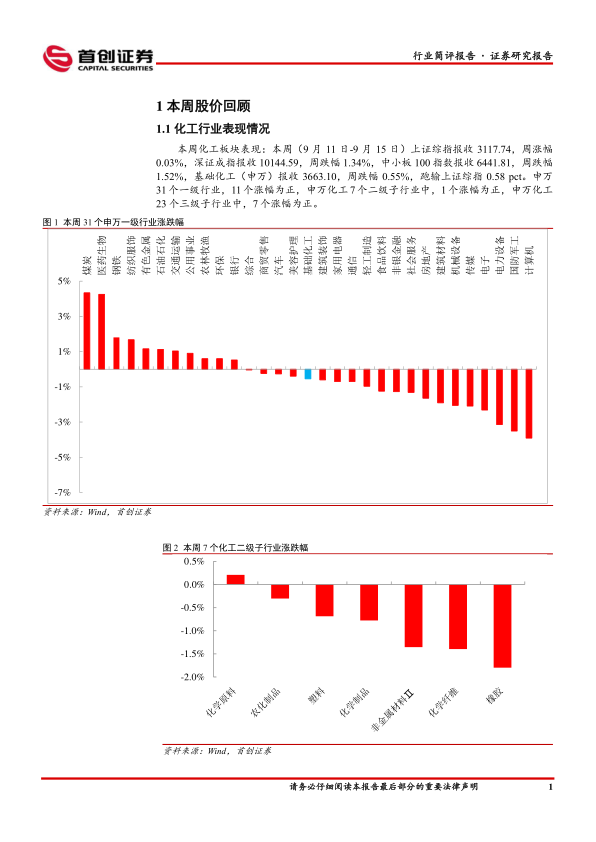

本周,上证综指微涨0.03%,深证成指下跌1.34%,中小板100指数下跌1.52%。基础化工(申万)板块下跌0.55%,跑输上证综指0.58个百分点。在申万31个一级行业中,仅11个行业涨幅为正;申万化工7个二级子行业中,仅1个涨幅为正;申万化工23个三级子行业中,7个涨幅为正。407家化工上市公司中,仅140家涨幅为正。

个股表现分析

本周化工板块个股涨跌幅分化明显。涨幅居前的个股主要集中在*ST榕泰、七彩化学、禾昌聚合等,其涨幅分别达到23.27%、11.94%和11.77%。跌幅居前的个股则包括福莱新材、长江材料、双乐股份等,其跌幅分别达到-17.45%、-16.61%和-16.60%。

主要内容

化工品价格回顾

本周化工品价格涨跌幅同样分化。涨幅居前的为液氯(+36.41%)、甲基环硅氧烷(+12.03%)、对硝基氯化苯(+11.26%)等。液氯价格上涨主要由于部分氯碱装置故障或检修导致供应减少,而需求端保持稳定。跌幅居前的则为PP(-10.65%)、工业级碳酸锂(-7.24%)、电池级碳酸锂(-5.36%)等。工业级碳酸锂价格下跌主要由于青海盐湖碳酸锂产量稳定,供应充足,而下游需求谨慎。

化工品价差回顾

本周化工品价差波动也较大。“PX(韩国)-石脑油价差”涨幅居前(+94.46%),主要由于原油上涨拉动PX外盘价格上涨,而石脑油价格持平。“二甲醚-1.4甲醇价差”跌幅居前(-145.45%),主要由于二甲醚市场弱势下行,企业挺价乏力,同时液化气价格下调。

主要上市公司公告

报告总结了本周多家上市公司的重要公告,内容涵盖股份质押、融资担保、项目投产、股权收购、人员变动等方面,例如卫星化学的股份质押、华峰化学的己二酸扩建项目投产、雅克科技的股权收购等。这些公告反映了化工行业近期的一些重要动态。

重点关注行业的价格和价差

报告提供了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的近期价格和价差走势图,直观地展现了市场变化。

投资建议

报告根据市场分析,提出了化工投资的三条主线:

(1) 周期主线: 关注拥有系统竞争优势的化工龙头企业,如万华化学、华鲁恒升、宝丰能源、卫星化学、云天化等。

(2) 成长主线: 关注新能源相关产业链,如EVA、碳纤维等,建议关注联泓新科、吉林碳谷等。

(3) 地产主线: 关注受益于房地产政策边际改善的企业,如龙佰集团、远兴能源等。

总结

本报告对本周化工行业市场表现、化工品价格及价差波动、主要上市公司公告以及重点行业价格走势进行了全面分析。碳酸锂价格下跌是本周市场的一个显著特征,但部分化工品价格上涨以及价差的波动也值得关注。报告最后提出了化工投资的三条主线,为投资者提供参考。 需要注意的是,报告中提到的投资建议仅供参考,投资者需根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用