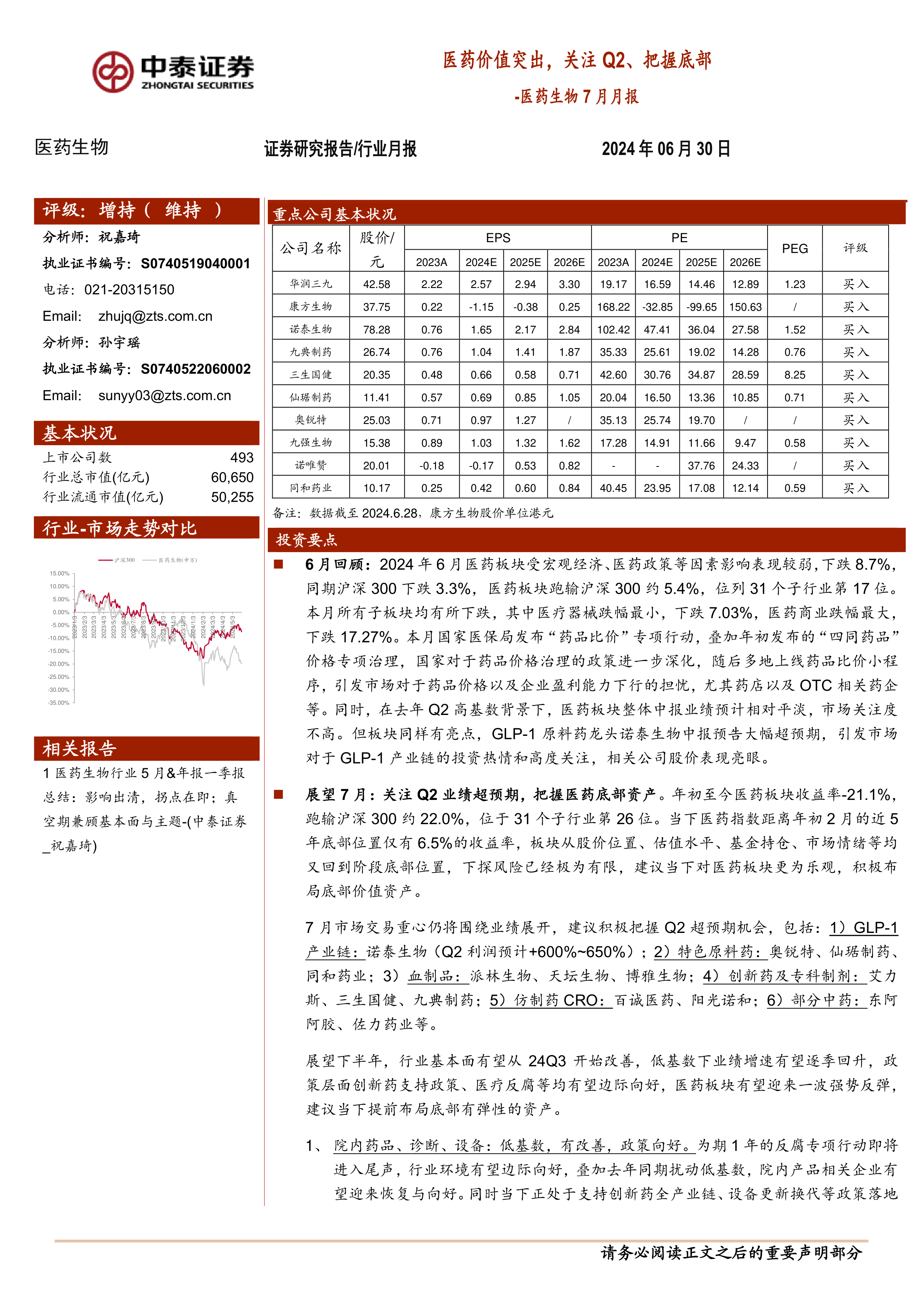

投资要点

6月回顾:2024年6月医药板块受宏观经济、医药政策等因素影响表现较弱,下跌8.7%,同期沪深300下跌3.3%,医药板块跑输沪深300约5.4%,位列31个子行业第17位。本月所有子板块均有所下跌,其中医疗器械跌幅最小,下跌7.03%,医药商业跌幅最大,下跌17.27%。本月国家医保局发布“药品比价”专项行动,叠加年初发布的“四同药品”价格专项治理,国家对于药品价格治理的政策进一步深化,随后多地上线药品比价小程序,引发市场对于药品价格以及企业盈利能力下行的担忧,尤其药店以及OTC相关药企等。同时,在去年Q2高基数背景下,医药板块整体中报业绩预计相对平淡,市场关注度不高。但板块同样有亮点,GLP-1原料药龙头诺泰生物中报预告大幅超预期,引发市场对于GLP-1产业链的投资热情和高度关注,相关公司股价表现亮眼。

展望7月:关注Q2业绩超预期,把握医药底部资产。年初至今医药板块收益率-21.1%,跑输沪深300约22.0%,位于31个子行业第26位。当下医药指数距离年初2月的近5年底部位置仅有6.5%的收益率,板块从股价位置、估值水平、基金持仓、市场情绪等均又回到阶段底部位置,下探风险已经极为有限,建议当下对医药板块更为乐观,积极布局底部价值资产。

7月市场交易重心仍将围绕业绩展开,建议积极把握Q2超预期机会,包括:1)GLP-1产业链:诺泰生物(Q2利润预计+600%~650%);2)特色原料药:奥锐特、仙琚制药、同和药业;3)血制品:派林生物、天坛生物、博雅生物;4)创新药及专科制剂:艾力斯、三生国健、九典制药;5)仿制药CRO:百诚医药、阳光诺和;6)部分中药:东阿阿胶、佐力药业等。

展望下半年,行业基本面有望从24Q3开始改善,低基数下业绩增速有望逐季回升,政策层面创新药支持政策、医疗反腐等均有望边际向好,医药板块有望迎来一波强势反弹,建议当下提前布局底部有弹性的资产。

1、院内药品、诊断、设备:低基数,有改善,政策向好。为期1年的反腐专项行动即将进入尾声,行业环境有望边际向好,叠加去年同期扰动低基数,院内产品相关企业有望迎来恢复与向好。同时当下正处于支持创新药全产业链、设备更新换代等政策落地的窗口期,有望带来持续催化。重点关注艾力斯、康方生物、君实生物、荣昌生物、百济神州、华大制造、联影医疗、心脉医疗、微电生理等。

2、GLP-1产业链:高增长,高弹性。GLP-1产业链当下正处于需求持续爆发的高景气阶段,无论从研发、生产端均有企业积极布局。而进度领先的细分领域龙头有望率先享受红利,实现高速增长。重点关注:诺泰生物、圣诺生物、翰宇药业、博瑞医药、奥锐特等。

3、特色原料药、低值耗材:低基数,持续改善。随着今年库存影响结束,需求逐步复苏,叠加竞争触底,业绩有望逐季向好,在去年同期逐季向下的基数下,Q3开始有望迎来持续高增,且看好未来2-3年的产业周期向好。重点关注仙琚制药、同和药业、奥锐特等。

4、国企改革、高股息:低估值,稳健增长。年初至今国改深化行动持续推进,国务院、国资委等接连释放新一轮政策信号,推进国有企业整合重组、提质增效,伴随更多国改措施的落地实施和分红比率的不断提升,我们认为国改红利的投资机会有望贯穿全年,建议重点关注东阿阿胶、华润三九、昆药集团、九强生物、济川药业等。

7月重点推荐:华润三九、康方生物、诺泰生物、九典制药、三生国健、仙琚制药、奥锐特、九强生物、诺唯赞、同和药业。

中泰医药重点推荐6月平均下跌1.08%,跑赢医药行业7.59%,其中诺泰生物(+38.50%)、同和药业(+1.68%)等表现亮眼。

行业热点聚焦:(1)《深化医药卫生体制改革2024年重点工作任务》发布;(2)各地医疗设备采购方案陆续出台;(3)2024年医保目录调整方案征求意见稿发布。

市场动态:对2024年初到目前的医药板块进行分析,医药板块收益率-21.1%,同期沪深300绝对收益率0.9%,医药板块跑输沪深300约22.0%。2024年6月医药生物板块下跌8.67%,同期沪深300下跌3.30%,医药板块跑输沪深300约5.37%,位列31个子行业第17位。本月所有子板块均有所下跌,其中医疗器械跌幅最小,本月下跌7.03%,医药商业跌幅最大,本月下跌17.27%。以2024年盈利预测估值来计算,目前医药板块估值19.6倍PE,全部A股(扣除金融板块)市盈率约为15.7倍,医药板块相对全部A股(扣除金融板块)的溢价率为25.0%。以TTM估值法计算,目前医药板块估值22.7倍PE,低于历史平均水平(35.6倍PE),相对全部A股(扣除金融板块)的溢价率为26.6%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用