中心思想

本报告基于2021年有机硅产业链的市场数据,对兴发集团、新安股份、合盛硅业和东岳硅材四家公司进行分析,重点关注其业绩表现、收入结构、成本构成以及盈利能力,并探讨有机硅价格波动背后的原因及未来供需走势,最终旨在揭示有机硅行业中长期竞争优势的构建策略。核心观点如下:

有机硅行业景气度波动剧烈,价格受供需关系及外部因素影响显著

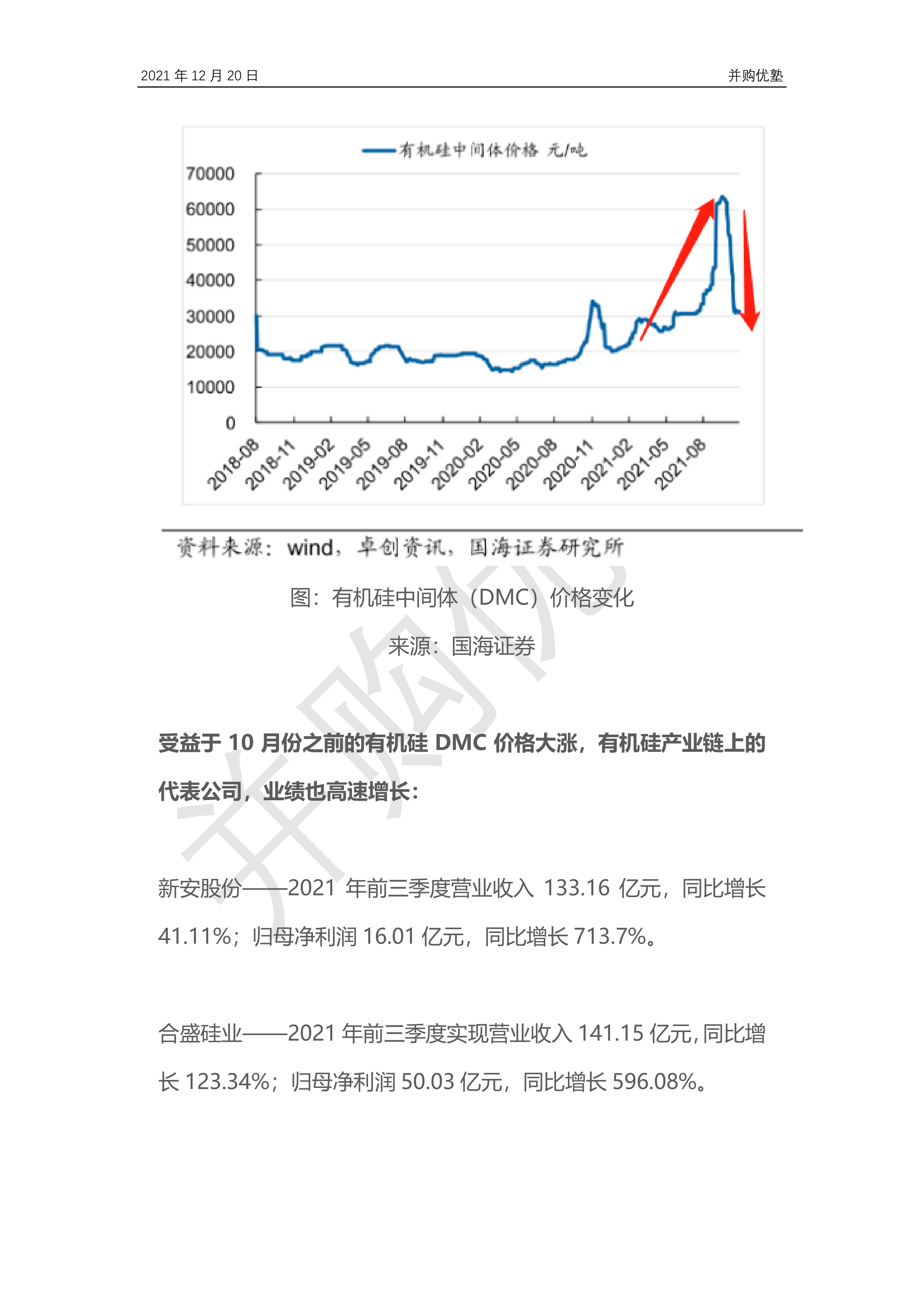

2021年有机硅DMC价格经历了大幅波动,这主要受供给端(原材料供应不足、产能投产不及预期、突发事件等)和需求端(光伏、新能源等高成长行业需求增加)的共同影响。

四家公司业绩增长显著,但盈利能力和竞争优势存在差异

四家公司在2021年前三季度均实现了营收和利润的快速增长,但增长幅度和盈利能力存在差异,这与公司业务布局、产业链完整度、成本控制能力等因素密切相关。合盛硅业凭借其全产业链布局和成本优势,在毛利率和净利率方面表现突出。

未来有机硅行业产能过剩风险加大,下游行业盈利变动值得关注

有机硅行业后续产能规划较多,存在产能过剩风险。未来价格走势将取决于供需关系的动态变化,以及下游行业盈利能力的调整。

主要内容

四家公司业绩及业务结构分析

本报告详细分析了兴发集团、新安股份、合盛硅业和东岳硅材2021年前三季度的财务数据,包括营业收入、净利润、毛利率、净利率等关键指标,并对各公司收入结构和毛利润结构进行了对比分析。

四家公司营收及利润对比

从总收入规模来看,兴发集团>新安股份>合盛硅业>东岳硅材。 从有机硅中间体业务收入来看,新安股份>合盛硅业>兴发集团>东岳硅材。 东岳硅材主要专注于有机硅下游深加工产品,而其他三家公司主要涉及中游有机硅单体/中间体业务。

公司业务多元化程度分析

兴发集团业务多元化程度最高,涵盖磷化工和有机硅;其次是新安股份(农化产品+有机硅);合盛硅业(有机硅+工业硅);东岳硅材则主要专注于有机硅深加工。

各公司单季度业绩增长分析

报告分别对四家公司2021年各季度收入和利润增速进行了分析,指出2020Q3以来,有机硅产业链步入景气上行周期,四家公司均受益于量价齐升。 同时,报告也分析了各公司在不同季度业绩增速差异的原因,例如限电、原材料价格波动、下游需求变化等。

有机硅价格波动及供需关系分析

报告分析了有机硅DMC价格在过去五年的波动情况,并探讨了价格波动背后的原因,包括供给端和需求端的因素。

DMC价格波动因素分析

2021年DMC价格创下历史新高,主要原因是供给端受原材料供应不足、产能投产不及预期、突发事件等影响,而需求端则受到光伏、新能源等高成长行业需求的推动。 2021年10月下旬DMC价格高位回落,主要是因为原材料价格回调,下游利润被挤压,终端需求缩减。

未来有机硅供需预测

报告指出,有机硅行业后续产能规划较多,存在产能过剩风险。未来价格走势将取决于供需关系的动态变化,以及下游行业盈利能力的调整。 报告中提及需要进一步跟踪下游行业的盈利变动,以更准确地预测未来有机硅价格走势。

成本结构、盈利能力及财务指标分析

报告对四家公司的毛利率、净利率、费用率以及ROE等财务指标进行了对比分析,并探讨了影响这些指标的关键因素。

毛利率对比分析

合盛硅业的毛利率最高,这与其全产业链布局和成本优势有关。新安股份和兴发集团的毛利率相对较低,这与它们农药业务的毛利率较低有关。

成本结构分析

报告分析了有机硅的材料成本构成,指出金属硅是主要成本构成部分,其次是甲醇和盐酸。 合盛硅业在新疆的布局使其能够获得低成本的甲醇和电力,从而降低生产成本。

费用率对比分析

报告对四家公司的销售费用率、管理费用率、研发费用率和财务费用率进行了对比分析,并解释了费用率差异的原因,例如公司规模、业务类型、资本运作等。

ROE分析

报告分析了四家公司的ROE,指出ROE差异主要源于净利率差异,而净利率受产品价格波动影响较大。

总结

本报告对2021年有机硅产业链及四家代表性公司的市场表现进行了深入分析。 有机硅价格的剧烈波动反映了该行业供需关系的复杂性和外部因素的影响。 四家公司在2021年均取得了显著的业绩增长,但其盈利能力和竞争优势存在差异,这与公司自身的业务布局、产业链完整度、成本控制能力等密切相关。 未来有机硅行业产能过剩风险加大,下游行业盈利变动值得持续关注。 本报告为投资者和行业参与者提供了对有机硅行业现状和未来发展趋势的参考,但需注意报告中提到的免责声明,报告内容不构成任何投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用