中心思想

本报告基于并购优塾2022年8月22日发布的医药系列之生长激素产业链跟踪报告,对长春高新和安科生物两家公司在生长激素产业链中的表现进行数据分析和比较。报告的核心观点包括:

- 长春高新凭借其在水针剂和长效水针剂领域的领先地位,以及多元化的产品线,展现出更强的竞争力和盈利能力。 其收入和利润增长稳定,毛利率显著高于安科生物。

- 安科生物的增长存在波动性,受资产减值和市场竞争影响较大。 虽然其在生长激素领域也取得了一定的进展,例如新增适应症,但整体盈利能力和市场份额仍落后于长春高新。

- 生长激素市场存在巨大的增长潜力,但集采政策和未来竞争格局的变化将带来不确定性。 报告对未来五年市场规模进行了乐观和保守两种情景预测,并分析了价格、渗透率等关键因素的影响。

- 两家公司在研管线布局各有侧重,未来竞争将进一步加剧。 长春高新在生长激素适应症拓展和疫苗领域布局较广,而安科生物则专注于生长激素产品的研发和市场拓展。

主要内容

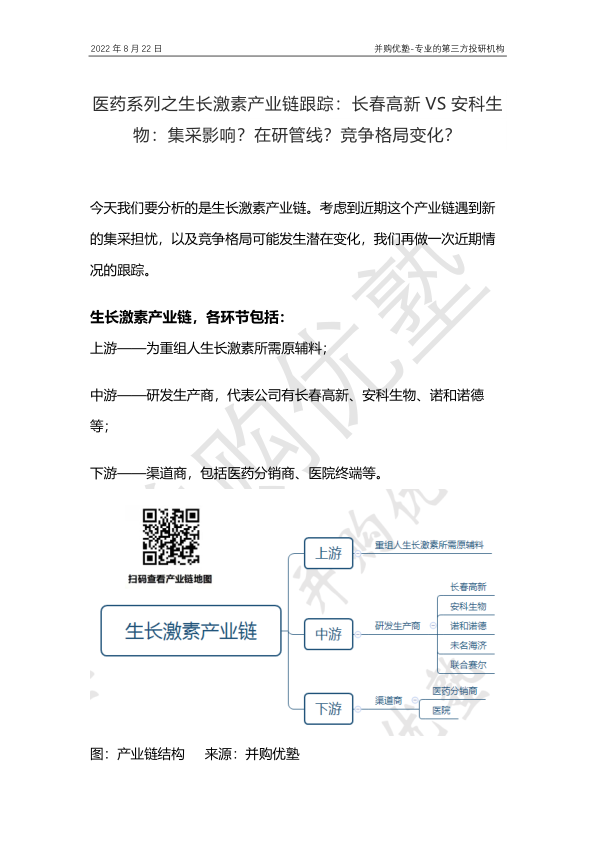

两家公司财务数据对比分析

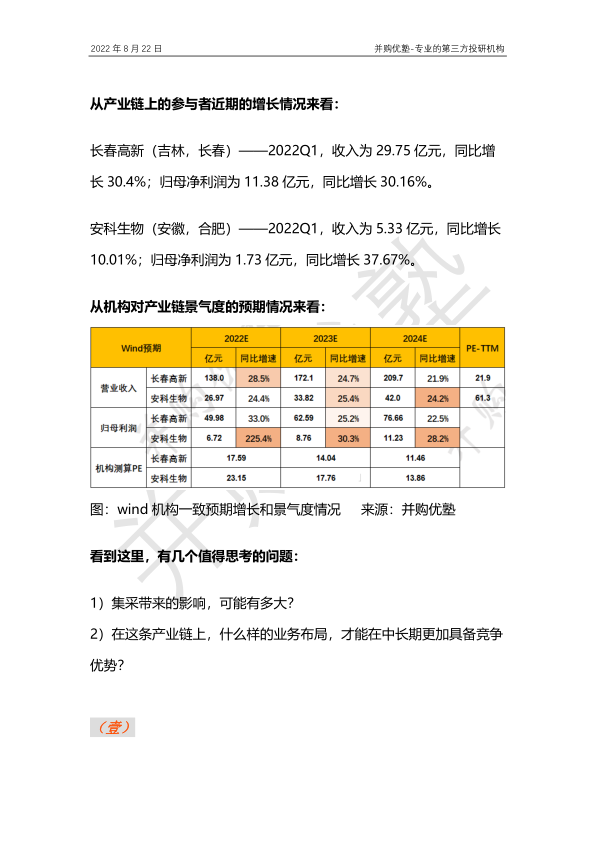

报告首先从收入结构、利润增长、净现比、现金流和资本支出等方面,对长春高新和安科生物2021年全年及2022年Q1的财务数据进行了详细对比分析。长春高新收入主要来源于基因工程/生物类药品,其中生长激素系列产品占比最大,且业绩稳定增长;安科生物收入也主要来源于基因工程药,但其增长波动较大,受资产减值损失影响显著。 长春高新的毛利率和净利率均显著高于安科生物,这主要与其产品结构和规模效应有关。安科生物的净利率波动较大,主要受资产减值影响。

市场规模预测及影响因素分析

报告基于“市场规模=(新增+存量人口)×发病率×渗透率×价格”的公式,对未来五年我国生长激素市场规模进行了预测。报告分析了发病率、渗透率、人口和价格四个关键因素的影响。其中,渗透率的提升空间巨大,但价格受集采政策和竞争格局变化的影响较大。报告分别给出了乐观和保守两种情景下的市场规模预测,乐观情况下,2025年市场规模将达到152.66亿元,保守情况下为97.76亿元。

集采政策及竞争格局分析

报告详细分析了生长激素集采政策对产业链的影响。目前,集采主要针对粉针剂,对长春高新等主要企业的影响相对较小,但未来水针剂和长效水针剂也可能面临集采的风险。 报告还分析了长春高新和安科生物在不同剂型生长激素产品上的竞争格局,以及在研管线布局,指出未来长效水针剂市场竞争将进一步加剧。

两家公司在研管线对比

报告对长春高新和安科生物的在研管线进行了对比分析,并对部分重点产品的峰值收入进行了预测。长春高新在研管线涵盖生长激素适应症拓展、疫苗等多个领域,而安科生物主要集中在生长激素产品研发。

总结

本报告通过对长春高新和安科生物财务数据、市场规模预测、集采政策及竞争格局分析以及在研管线对比,深入分析了生长激素产业链的现状和未来发展趋势。长春高新凭借其多元化产品线和领先的市场地位,展现出更强的竞争优势;安科生物则面临着增长波动性和市场竞争加剧的挑战。 生长激素市场潜力巨大,但集采政策和竞争格局的变化将带来不确定性,企业需要积极应对挑战,才能在未来的竞争中获得更大的发展空间。 报告数据主要来源于并购优塾、Wind、国金证券、德邦证券等机构,并对数据来源进行了明确标注。 需要注意的是,报告结论基于公开信息和分析模型,不构成任何投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用