中心思想

本报告的核心观点是:2022年下半年,中国基础化工行业高景气度有望持续,但投资策略需谨慎。上游资源品和农化产品受益于通胀,价格维持高位;中游化工品价格传导面临挑战,竞争格局将进入新阶段。因此,投资应重点关注三个方向:受益于通胀的上游资源品和农化产品;资本开支扩张和研发驱动成长的龙头企业;以及高端化工新材料的国产替代。

行业高景气度持续性分析

报告认为,尽管俄乌冲突和国内疫情反复对化工产品需求造成短期冲击,但高成本和供给刚性支撑下,中国化工产品价格指数仍维持高位。随着疫情影响缓解,需求端压力将得到缓解,供给端持续刚性,因此行业高景气度有望在下半年持续。

投资方向的风险与机遇并存

报告指出,虽然上游资源品和农化产品受益于通胀,价格高位运行,但中游化工品价格向下游传导面临挑战,周期性投资难度加大。因此,投资策略需关注行业竞争格局变化,选择具备竞争优势的企业。

主要内容

行业景气度现状及未来展望

报告首先分析了中国基础化工行业2022年上半年的景气度。通过中国化工产品价格指数(CCPI)、制造业工业增加值、PMI指数、出口交货值增速、固定资产投资增速、产能利用率和库存同比增速等数据,展现了行业高景气度维持现状,并预测下半年景气度有望持续。 数据显示,尽管需求端短期承压,但供给端受能耗双控影响缺乏弹性,库存压力也有望缓解。

三大投资方向详解

报告提出了三大投资方向:

受益于通胀的上游资源品和农化产品

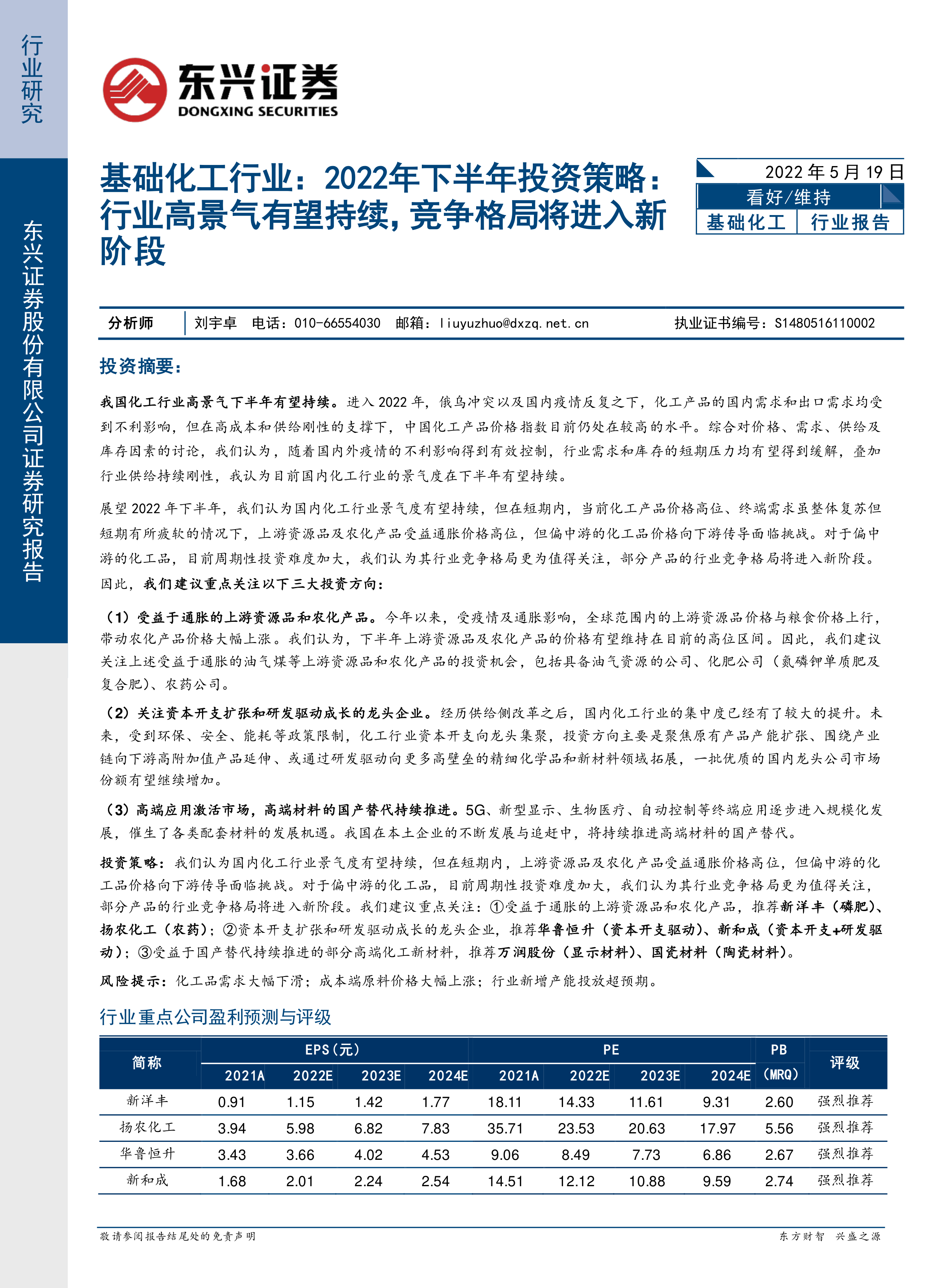

报告分析了能源类大宗商品价格指数、农产品类大宗商品价格指数、化肥价格指数和农药价格指数,指出上游资源品和农化产品价格有望维持高位,建议关注油气资源公司、化肥公司(氮磷钾单质肥及复合肥)和农药公司。并推荐新洋丰(磷肥)和扬农化工(农药)两家公司。

资本开支扩张和研发驱动成长的龙头企业

报告指出,国内化工行业集中度提升,资本开支向龙头企业集聚,投资方向主要为产能扩张、产业链延伸和研发驱动。报告列举了2021年资本开支和研发费用超过一定规模的上市公司,并推荐华鲁恒升(资本开支驱动)和新和成(资本开支+研发驱动)。

高端应用激活市场,高端材料的国产替代持续推进

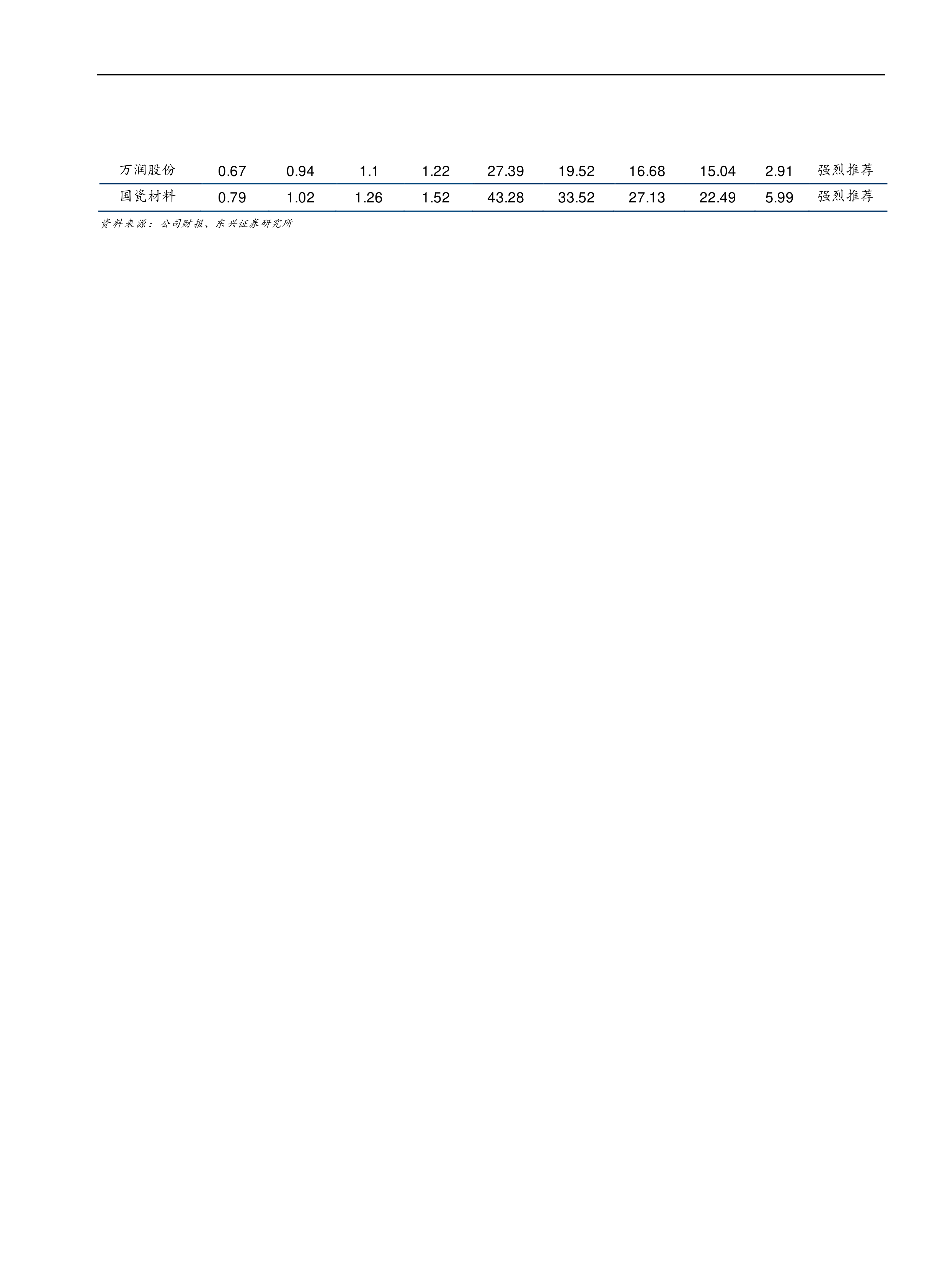

报告分析了5G、新型显示、生物医疗等高端应用对化工新材料的需求,以及国产替代的持续推进。通过图表展示了半导体、显示面板(LCD和OLED)产业链相关的主要电子化工材料,以及氧化锆陶瓷产业链,指出部分高端材料仍受制于人,但本土企业在部分领域已实现技术突破,国产替代空间巨大。报告推荐万润股份(显示材料)和国瓷材料(陶瓷材料)。

投资策略及风险提示

报告总结了投资策略,建议重点关注上述三大投资方向,并列出了具体的公司推荐。同时,报告也指出了化工品需求大幅下滑、成本端原料价格大幅上涨和行业新增产能投放超预期等风险因素。

总结

本报告基于对中国基础化工行业2022年上半年市场数据的分析,预测下半年行业高景气度有望持续,但投资策略需谨慎。报告建议投资者重点关注受益于通胀的上游资源品和农化产品、资本开支扩张和研发驱动成长的龙头企业以及高端化工新材料的国产替代这三大投资方向,并推荐了多家具体公司。同时,报告也提醒投资者注意潜在的市场风险。 报告通过大量图表数据支持其观点,并对推荐公司进行了简要分析,为投资者提供了较为全面的行业分析和投资建议。 然而,报告也未深入探讨宏观经济环境、政策变化等因素对行业的影响,以及不同细分领域未来发展趋势的差异性,这可能是未来研究可以进一步完善的方向。

微信扫一扫-立即使用

微信扫一扫-立即使用