中心思想

本报告基于中原证券对血制品板块2024年前三季度财报的分析,核心观点如下:

血制品板块盈利能力增强,但现金流表现逊色

2024年前三季度,血制品板块利润增速显著高于收入增速,盈利能力提升,销售费用率持续下降。然而,经营活动产生的现金流量净额同比下滑,存货周转变慢,与利润增长的态势形成反差,值得关注。

行业集中度提升空间巨大,重组血制品带来产业升级机遇

中国血制品行业集中度较低,头部企业采浆量占全国比重虽有所提升,但仍有较大提升空间。未来,重组血制品的上市将推动产业研发升级,改变现有市场竞争格局,带来新的增长点。

主要内容

本报告详细分析了2024年前三季度血制品板块的财务数据和市场表现,并对行业未来发展趋势进行了展望。

2024年中报业绩回顾:利润增速快于收入增速,盈利能力提升

2024年上半年,血制品行业营业收入同比增长3.31%,归母净利润同比增长9.60%,扣非归母净利润同比增长10.68%。利润增速高于收入增速,表明行业盈利能力提升。上市公司中,派林生物的收入和利润增长最为显著。河南上市公司华兰生物的业绩表现则相对逊色,归母净利润同比下滑16.42%。 报告通过图表详细展示了各上市公司的收入、利润及增速,并对数据进行了深入分析。

2024年上半年血制品板块财务指标分析

报告对血制品板块的多个关键财务指标进行了分析,包括:

盈利能力稳步提升

上半年血制品板块毛利率和净利率均有所提升,显示盈利能力增强。部分上市公司毛利率和净利率均高于行业平均水平。

销售费用率持续下降

销售费用率、管理费用率和财务费用率均低于近五年均值,而研发费用率则接近近五年均值。这表明企业在控制成本方面取得了一定成效。

经营活动现金流量净额同比下滑

尽管利润增长,但经营活动产生的现金流量净额却同比下滑,这与存货周转变慢有关。

存货周转变慢,应收账款周转加快

存货周转天数增加,应收账款周转天数减少,反映出企业在库存管理和应收账款回收方面存在差异。

固定资产周转率略微下降

固定资产周转率略微下降,但固定资产增速有所回升,未来随着新建浆站利用率的提升,该指标有望改善。

资产负债率持续走低

血制品板块资产负债率持续下降,显示企业财务风险降低。

二级市场表现及估值回顾

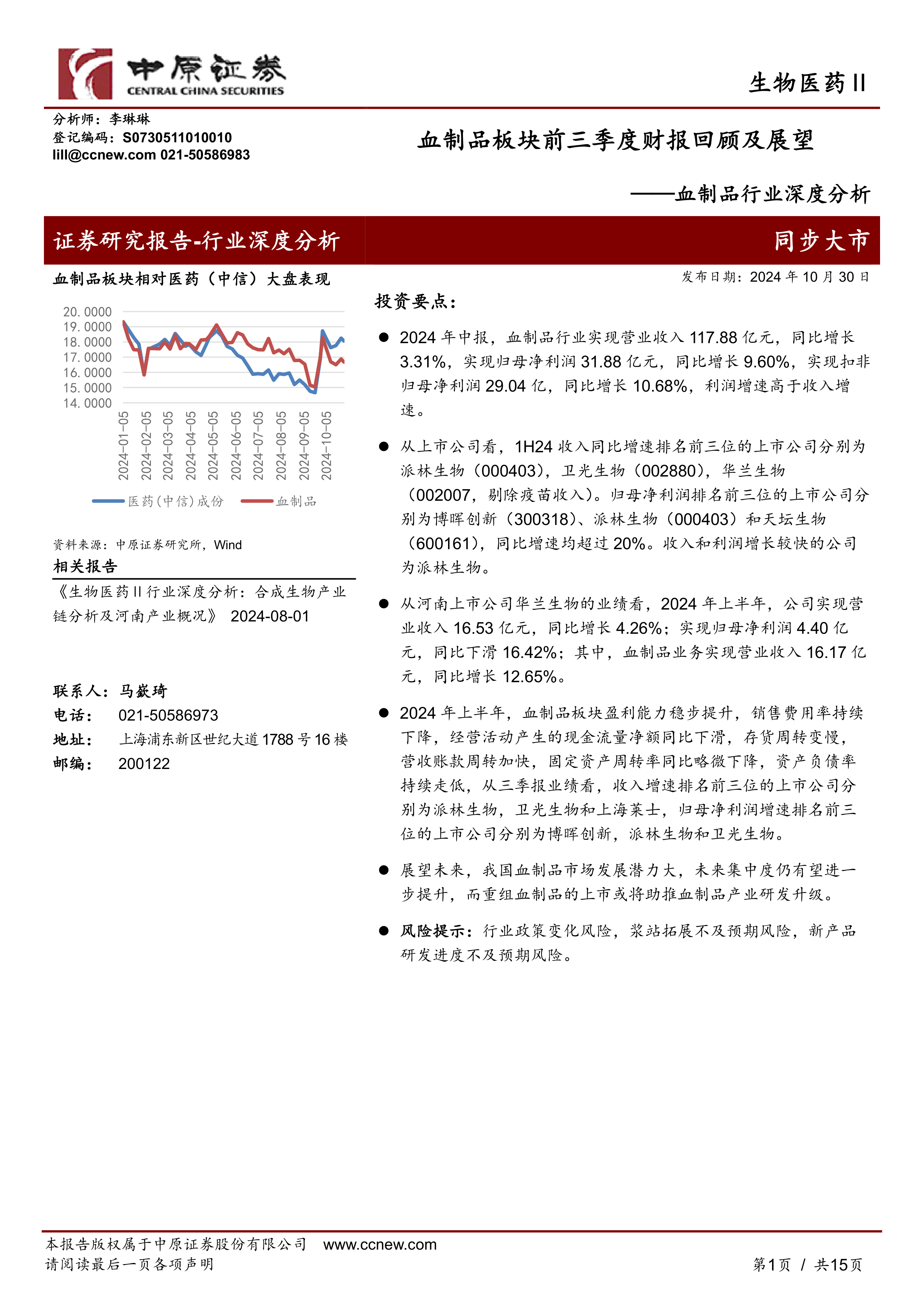

血制品板块跑输医药大盘,估值水平相对较高。

上市公司Q3业绩一览

报告对主要上市公司(派林生物、卫光生物、上海莱士、天坛生物、华兰生物、博晖创新、博雅生物)的第三季度业绩进行了详细的比较分析,包括营业收入、归母净利润及同比增速等关键指标。 数据显示,不同公司的业绩表现差异较大,部分公司业绩增长强劲,部分公司则出现下滑。

我国血制品行业特点及发展趋势分析

报告分析了中国血制品行业的特点和发展趋势:

行业起步晚,发展速度快,市场潜力大

中国血制品行业起步较晚,但发展迅速,市场潜力巨大,人均消费量与发达国家相比仍有较大差距。

行业集中度有望进一步提升

头部企业采浆量占全国比重较高,但行业集中度仍低于国际水平,未来有望进一步提升。

重组血制品产品上市将助推产业研发升级

重组血制品的上市将改变现有市场竞争格局,并推动产业研发升级,带来新的增长点。

风险提示

报告指出了血制品行业面临的风险,包括行业政策变化风险、浆站拓展不及预期风险以及新产品研发进度不及预期风险。

总结

本报告对2024年前三季度中国血制品板块的市场表现和财务状况进行了全面的分析。数据显示,该板块盈利能力增强,但现金流表现存在不足。行业集中度有望进一步提升,重组血制品的上市将带来产业升级机遇。投资者需关注行业政策变化、浆站拓展和新产品研发等方面的风险。 报告提供的详细数据和分析,为投资者了解血制品行业现状和未来发展趋势提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用