中心思想

本报告的核心观点是:本周基础化工板块表现强劲,跑赢上证综指。纯MDI价格涨幅显著,但部分化工品价格下跌。报告分析了化工品价格及价差波动,并提出了化工投资的三条主线:周期主线(关注龙头企业)、成长主线(关注新能源相关产业链)和地产主线(关注受益于地产政策的企业)。

纯MDI价格上涨及市场分析

本周纯MDI价格涨幅达5.91%,涨幅居前。国内企业库存低位,现货流通量偏紧,下游需求变化有限,氨纶行业开工率下调至7成左右,其他行业开工负荷稳定,按需采购。

化工品价格及价差波动

本周化工品价格涨跌幅度分化明显。除纯MDI外,天然气NYMEX期货、硝酸铵、维生素B2、顺丁橡胶价格也出现上涨。而锂电池隔膜、重质纯碱、赖氨酸、PVA、硫磺价格则出现下跌,其中重质纯碱跌幅居前,主要原因是纯碱供给充足,下游需求疲软。

本周化工品价差方面,“苯乙烯价差”涨幅居前,主要受国际局势影响,原油价格反弹,苯乙烯价格高位整理,叠加国内装置检修集中,市场行情回涨。而“MTO价差”跌幅居前,主要由于乙烯供需面无明显变化,乙二醇市场价格波动有限,原油维持震荡运行,成本支撑力度不足。

主要内容

化工行业表现及个股情况

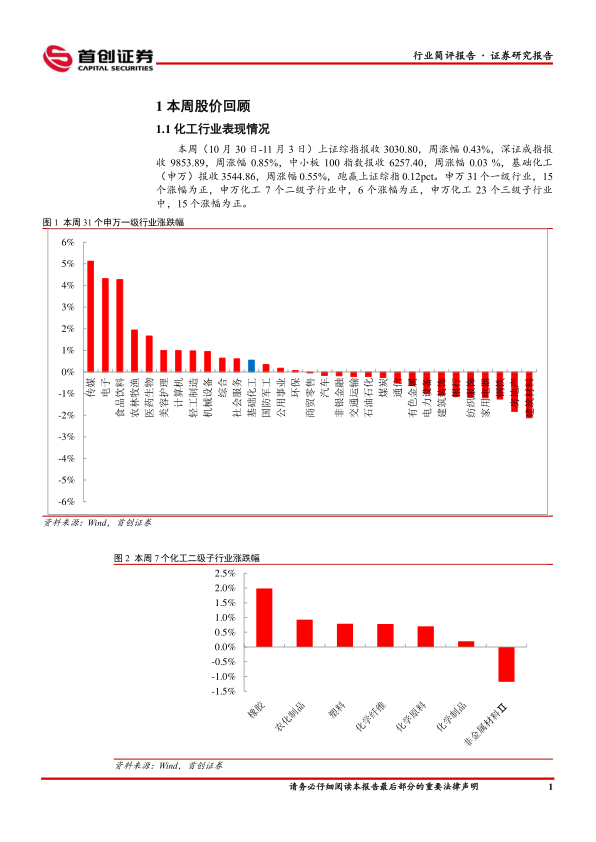

本周基础化工(申万)指数周涨幅为0.55%,跑赢上证综指0.12pct。申万31个一级行业中15个涨幅为正,申万化工7个二级子行业中6个涨幅为正,23个三级子行业中15个涨幅为正。化工行业409家上市公司中,275家涨幅为正。涨幅居前的个股有横河精密、龙高股份、山东赫达等,跌幅居前的个股有德冠新材、C惠柏、*ST榕泰等。报告对部分涨跌幅显著的个股进行了简要介绍。

化工品价格回顾

报告详细列举了本周关注的化工品价格涨跌幅,并对涨跌幅居前的品种进行了分析,包括纯MDI、天然气、硝酸铵、维生素B2、顺丁橡胶等上涨品种,以及锂电池隔膜、重质纯碱、赖氨酸、PVA、硫磺等下跌品种。

化工品价差回顾

报告同样详细列举了本周关注的化工品价差涨跌幅,并对涨跌幅居前的品种进行了分析,包括“苯乙烯价差”、“MEG价差”、“双酚A价差”等上涨品种,以及“MTO价差”、“二甲醚价差”、“涤纶价差”等下跌品种。

主要上市公司公告

报告总结了本周部分重点上市公司(如亚钾国际、盐湖股份、安道麦A、雅克科技等)的三季报公告要点,涵盖了营业收入、净利润等关键财务指标。

重点关注行业的价格和价差

报告提供了大量图表,直观地展现了石油化工、无机化工、精细化工等多个细分行业重点产品的价格及价差走势,时间跨度涵盖数年,为投资者提供更全面的市场信息。图表涵盖了原油、乙烯、丙烯、纯碱、烧碱、聚醚、己二酸、环氧丙烷、DMC、TDI、纯MDI、双酚A、甲醇、醋酸、赖氨酸、苯胺、尿素、磷矿石、橡胶、PVC、钛白粉、PVA、PTA、MEG、涤纶POY、己内酰胺、氨纶、二氯甲烷、三氯乙烯、氢氟酸、萤石粉等多种化工产品。

总结

本报告对本周基础化工行业市场表现进行了全面分析,重点关注了纯MDI价格上涨及市场供需情况,并对其他化工品价格及价差波动进行了深入解读。报告还总结了部分上市公司三季报公告要点,并提供了大量图表数据,直观展现了重点化工产品价格及价差走势。最后,报告提出了化工投资的三条主线,为投资者提供参考。 需要注意的是,报告中提到的价格和价差数据为环比本周价格变动,且报告包含风险提示,投资者需谨慎决策,自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用