中心思想

本报告的核心观点是:可降解塑料行业正进入业绩兑现期,市场空间巨大,具备显著的投资价值。 主要基于以下几点:

可降解塑料市场空间巨大且增长迅速

全球塑料产量巨大,而可降解塑料占比极低,替代空间巨大。受益于全球“限塑令”的实施,未来几年可降解塑料需求将大幅增长。

PLA和PBAT引领可降解塑料市场

PLA和PBAT是目前市场上主流的可降解塑料,因其良好的可降解性和经济性,前景广阔。

国内可降解塑料产能扩张,但仍存在巨大缺口

国内可降解塑料应用场景广泛,市场需求旺盛,但现有产能不足,供需缺口巨大,属于典型的蓝海市场。

核心原材料技术突破,打破进口依赖

丙交酯作为PLA生产的关键中间体,其国产化技术的突破,将有效降低PLA的生产成本,并打破对进口的依赖。

多家企业产能释放,进入业绩兑现期

多家企业可降解塑料产能将于下半年投产,这将推动行业进入业绩兑现期,为投资者带来丰厚的回报。

主要内容

本报告从市场空间、技术突破、产能释放等多个维度分析了可降解塑料行业的投资机会。

可降解塑料市场规模及增长潜力分析

报告指出,2020年全球塑料产量接近4亿吨,而可降解塑料产量仅为117.4万吨,占比不足0.3%。 随着各国“限塑令”的实施,预计2020-2025年全球可降解塑料需求将大幅增长。报告还预测了2025年快递包装、一次性餐具、超市购物袋以及农用地膜等主要应用场景的可降解塑料市场空间,并指出目前国内有效产能仅约25万吨,缺口巨大。

PLA和PBAT等主要可降解塑料材料的市场地位及发展前景

报告重点分析了PLA和PBAT这两种主流可降解塑料材料。PLA以植物淀粉为原料,经生物发酵制备;PBAT则以原油/煤为原料,经酯化—缩聚反应制备。报告强调了这两种材料良好的可降解性和经济性,使其成为前景最为广阔的可降解材料代表。

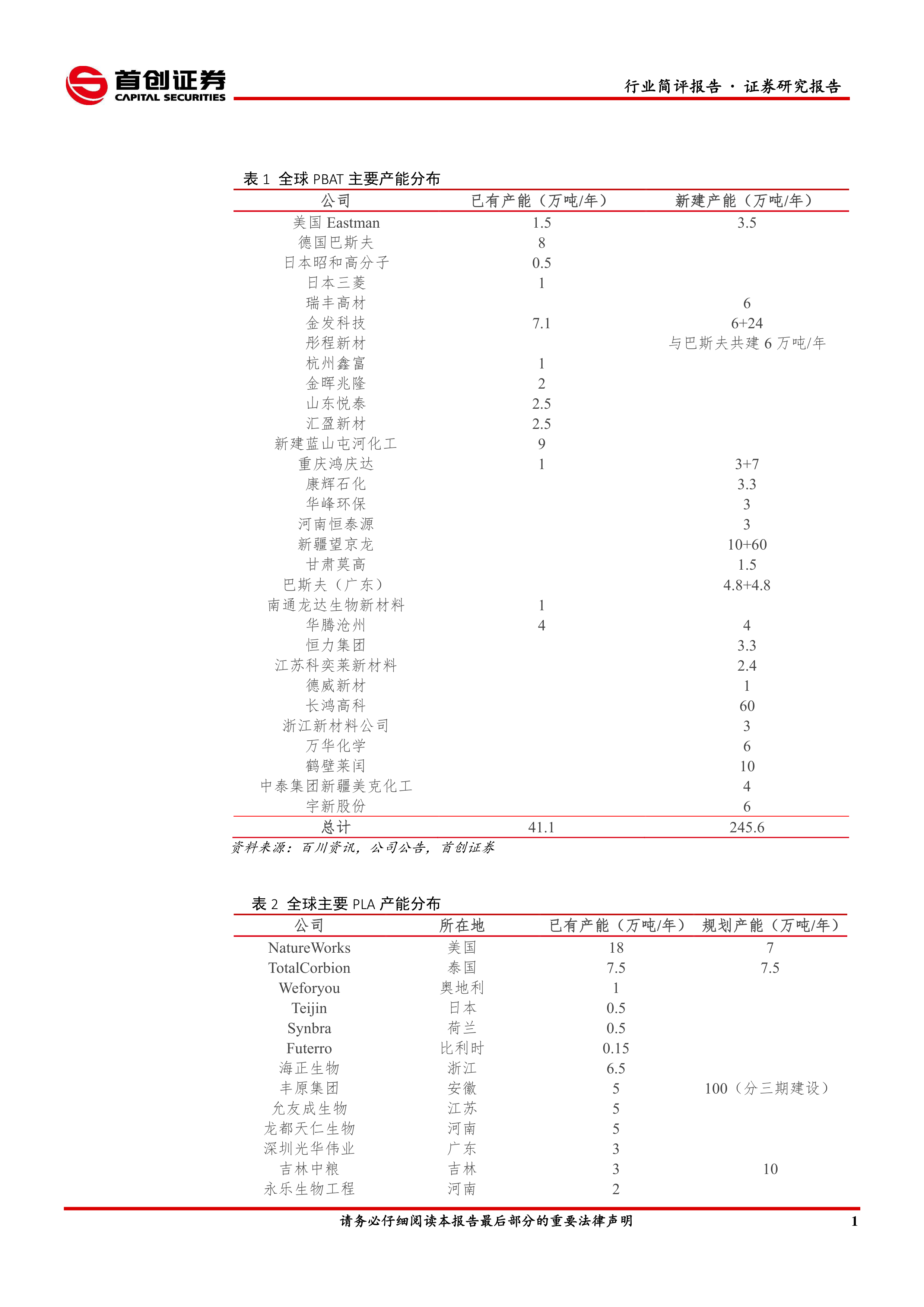

国内外主要可降解塑料生产企业的产能情况及竞争格局

报告列出了全球PBAT和PLA的主要产能分布情况(表1和表2),详细介绍了国内外主要企业的产能规模、新建产能规划以及市场竞争格局。 例如,报告提到了金发科技、金丹科技、瑞丰高材等国内企业在下半年即将投产的产能规模,以及其他相关企业的产能规划。

丙交酯等核心原材料技术突破对行业发展的影响

报告指出,丙交酯作为PLA生产的关键中间体,其国产化技术的突破对PLA产业发展至关重要。 随着海正生物、金丹科技、丰原集团等企业在生物发酵领域的技术突破,我国有望彻底打破对丙交酯进口的依赖。

投资建议及风险提示

报告建议关注金发科技、金丹科技、彤程新材、瑞丰高材等相关公司,认为这些公司产能率先释放,将享受行业景气高位,卡位黄金赛道,贯穿全年投资机会。同时,报告也提示了需求不达预期、项目进度不及预期、原材料价格波动等风险。

总结

本报告对可降解塑料行业进行了深入的市场分析,指出该行业市场空间巨大,增长潜力显著。 随着多家企业产能的陆续释放以及核心原材料技术突破,可降解塑料行业将进入业绩兑现期。 报告建议投资者关注相关公司的投资机会,但同时也需注意潜在的风险。 报告数据主要来源于百川资讯和公司公告,并对数据来源进行了明确标注。 报告结论客观、公正,并对投资建议进行了明确的风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用