中心思想

本报告的核心观点是:医药生物行业在近期市场波动中表现相对稳定,科创板创新药公司表现亮眼,Q2业绩成为市场关注焦点。建议投资者关注Q2业绩表现优异的细分领域,例如创新药、特色专科制剂、中药、仿制药CRO和GLP-1产业链等,同时关注医疗设备更新采购带来的投资机会。

科创板及Q2业绩驱动行业发展

科创板创新药公司是科创板的重要组成部分,其表现亮眼,体现了市场对医药创新的持续看好。 随着Q2业绩披露临近,部分业绩预期向好的公司股价出现波动,投资者应积极关注Q2业绩,特别是创新药及特色专科制剂放量、中药板块、仿制药CRO以及GLP-1产业链等领域。

医疗设备采购政策利好行业发展

国家政策大力支持医疗设备更新,多个省市已陆续发布相关方案,预计未来将带来医疗设备市场扩容。国产头部品牌有望在监管趋紧的环境下获得更大商机,建议关注内镜、彩超、手术机器人等相关赛道的龙头企业。

主要内容

行业整体表现及市场分析

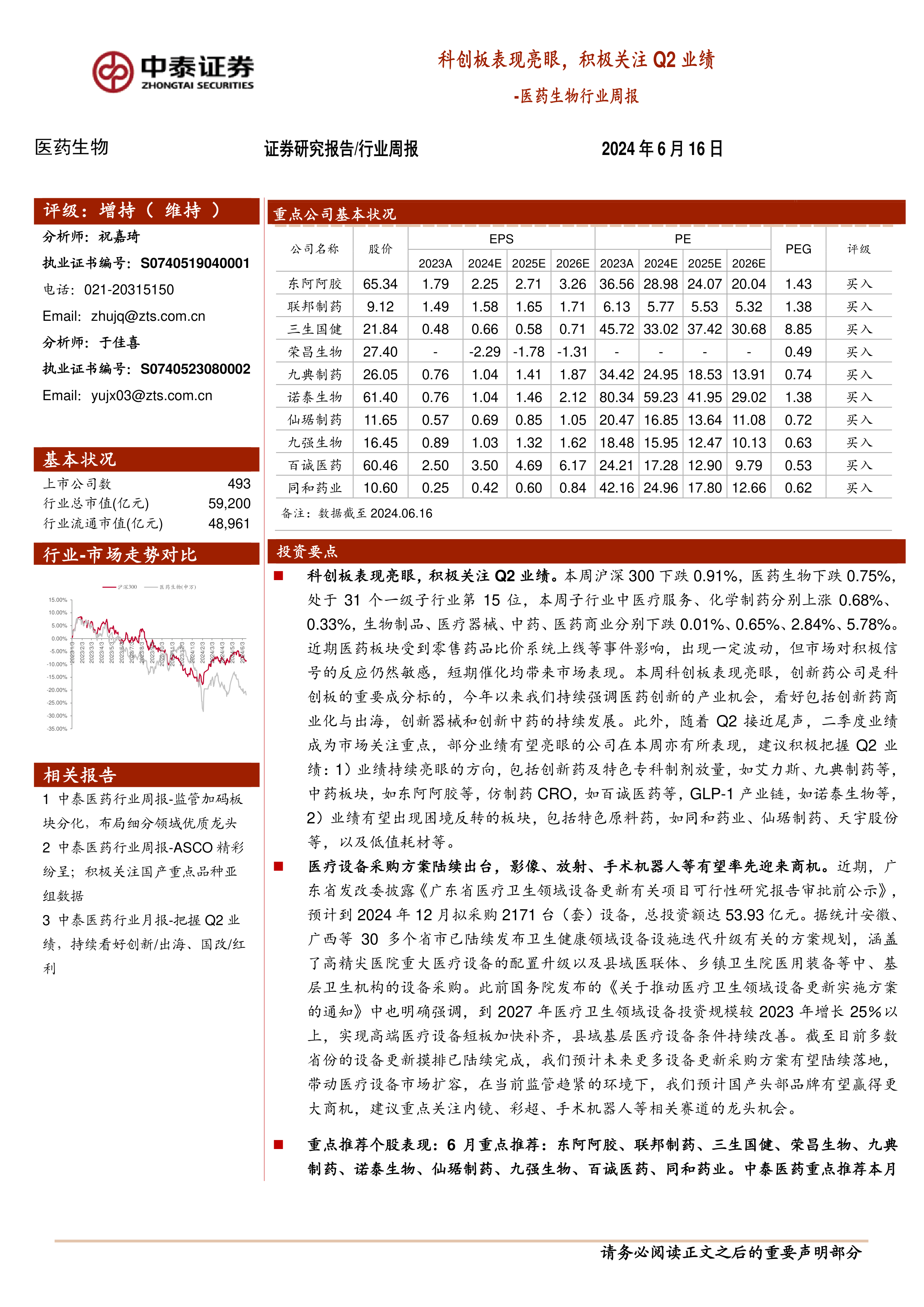

本周沪深300指数下跌0.91%,医药生物指数下跌0.75%,在31个一级子行业中排名第15位。医疗服务和化学制药板块分别上涨0.68%和0.33%,而生物制品、医疗器械、中药和医药商业板块则分别下跌0.01%、0.65%、2.84%和5.78%。 年初至今,医药板块收益率为-16.0%,跑输同期沪深300指数19.2%。目前医药板块的市盈率(PE)为20.9倍(基于2024年盈利预测)和25.6倍(基于TTM估值),分别高于和低于历史平均水平。

重点推荐个股及表现分析

报告重点推荐了十家公司:东阿阿胶、联邦制药、三生国健、荣昌生物、九典制药、诺泰生物、仙琚制药、九强生物、百诚医药和同和药业。这些公司在本月和本周的平均涨幅分别跑赢医药行业4.28%和2.63%。报告中还列出了本周医药板块个股涨跌幅榜,显示部分个股因事件催化表现亮眼,部分个股则因行业政策或事件扰动出现较大调整。

行业热点事件及政策解读

报告总结了近期重要的行业热点事件,包括:化学仿制药参比制剂目录征求意见稿发布;《生物安全法案》修正案未获批准;2024年国家基本医疗保险药品目录调整工作方案及申报指南发布;国家卫健委发布2024年第一期国家卫生健康委员会公报。这些事件对医药行业发展具有重要影响。

科创板申报情况

截至报告发布日,共有29家企业申报科创板(不含终止),其中上市委会议通过2家,注册生效6家,已问询3家,中止19家。报告详细列出了这些企业的名称、审核状态、注册地、证监会行业和保荐机构等信息。

维生素价格跟踪

报告对维生素A、维生素E、维生素C、维生素D3、泛酸钙和维生素B1、维生素B2的价格进行了跟踪,显示本周维生素E、维生素D3、维生素B1价格略有提升,其他维生素价格基本保持稳定。

重点公司动态

报告详细介绍了多家重点公司的动态,包括股权激励计划、新药上市申请、医疗器械注册证获得、FDA批准注册等信息,例如华大智造、君实生物、伟思医疗、维力医疗、恩华药业、海思科、江苏吴中、健康元、一心堂、以岭药业和九洲药业等。

重点公司股东大会提示

报告列出了近期多家医药公司股东大会召开时间,方便投资者关注。

总结

本报告对医药生物行业近期市场表现、政策环境、重点公司动态以及科创板申报情况进行了全面分析。科创板创新药公司表现亮眼,Q2业绩成为市场关注焦点,医疗设备更新采购政策也为行业带来新的增长动力。投资者应关注业绩持续亮眼和困境反转的细分领域,并积极把握投资机会。 同时,需注意政策扰动风险、药品质量问题以及信息滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用