中心思想

本报告的核心观点是:本周基础化工行业整体表现良好,但需求端仍需发力。具体体现在以下几个方面:

行业整体表现强劲,但跑输大盘

本周化工行业整体上涨,但涨幅不及上证综指,显示出行业复苏仍需时间。

化工品价格涨跌分化,部分产品供应紧张

部分化工品价格上涨,主要由于供应端收紧,例如BDO和苯胺;而部分化工品价格下跌,则是因为供应过剩,例如液氯和碳酸锂。这反映出化工市场供需关系的复杂性。

鲁西化工吸收合并鲁西集团,利好长期发展

鲁西化工吸收合并鲁西集团,标志着公司规模进一步扩大,有利于公司长期发展,但短期内对市场影响有限。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

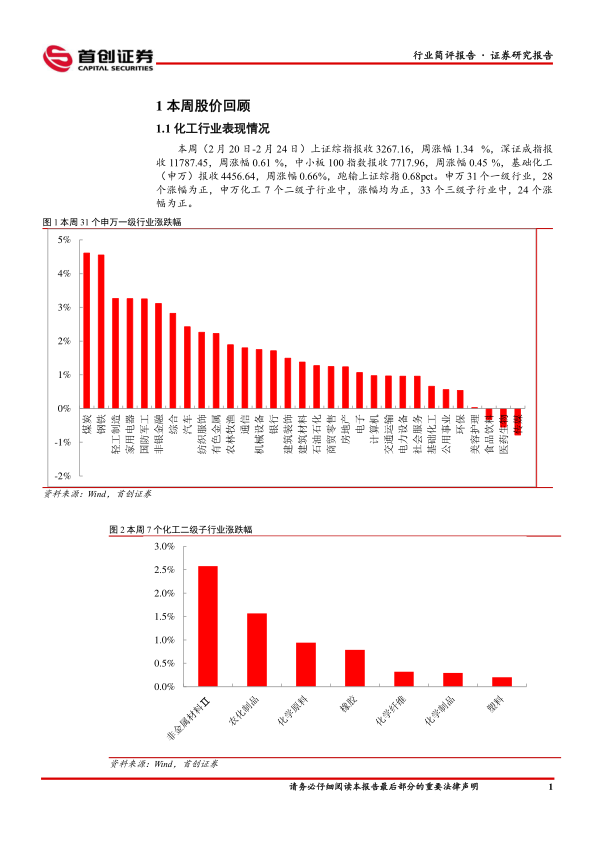

本周(2月20日-2月24日),上证综指上涨1.34%,深证成指上涨0.61%,中小板100指数上涨0.45%。基础化工(申万)上涨0.66%,跑输上证综指0.68个百分点。申万31个一级行业中,28个上涨;申万化工7个二级子行业均上涨;33个三级子行业中,24个上涨。本周化工行业386家上市公司中,222家上涨。涨幅居前的个股有诺普信、宏达股份、湖南海利等;跌幅居前的个股有博菲电气、怡达股份、金奥博等。

1.2 化工行业个股情况

本报告详细列出了本周化工板块个股涨幅前十和跌幅前十的股票,并对涨幅居前的诺普信进行了简要介绍。

2. 化工品价格回顾

本报告分析了本周重点关注的化工品价格和价差的涨跌情况,并对涨跌幅居前的产品进行了详细的供需分析,例如BDO、苯胺、液氯、二甲醚等。 图表清晰地展示了本周化工品价格和价差的涨跌幅度。

3. 主要上市公司公告

本报告总结了本周重点上市公司的公告,包括鲁西化工吸收合并鲁西集团、联泓新科定向增发、中核钛白非公开发行等重要信息,并对这些公告进行了简要解读。

4. 重点关注行业的价格和价差

本节通过大量的图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个细分行业的价格和价差走势,并对部分关键产品的价格波动原因进行了分析。图表涵盖了原油、乙烯、丙烯、纯碱、烧碱、聚醚、己二酸、环氧丙烷、DMC、TDI、纯MDI、双酚A、甲醇、尿素、草甘膦、PVC、钛白粉、PTA、MEG等多种重要化工产品的价格及价差数据。

5. 风险提示

本报告指出了原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等潜在风险。

总结

本报告基于本周市场数据,对基础化工行业进行了全面分析。行业整体表现良好,但涨幅不及大盘,需求端复苏仍需进一步观察。化工品价格涨跌分化,部分产品供应紧张,部分产品供应过剩,反映出市场供需关系的复杂性。鲁西化工吸收合并鲁西集团是本周行业内的一件大事,对公司长期发展有利。报告还详细分析了多个细分行业的价格和价差走势,并指出了潜在的投资风险。投资者需谨慎决策,并结合自身情况进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用