中心思想

本报告的核心观点是:过去一周化工板块整体表现优于沪深300指数,部分子板块和个股涨幅显著。中欧投资协定的达成将利好轮胎板块出口,值得关注。此外,报告还分析了原油价格、部分化工产品价格走势及行业动态,并基于此给出投资建议,建议关注轮胎、农药、煤化工和新能源汽车产业链等领域的投资机会。

化工板块整体表现强劲,部分子板块涨幅突出

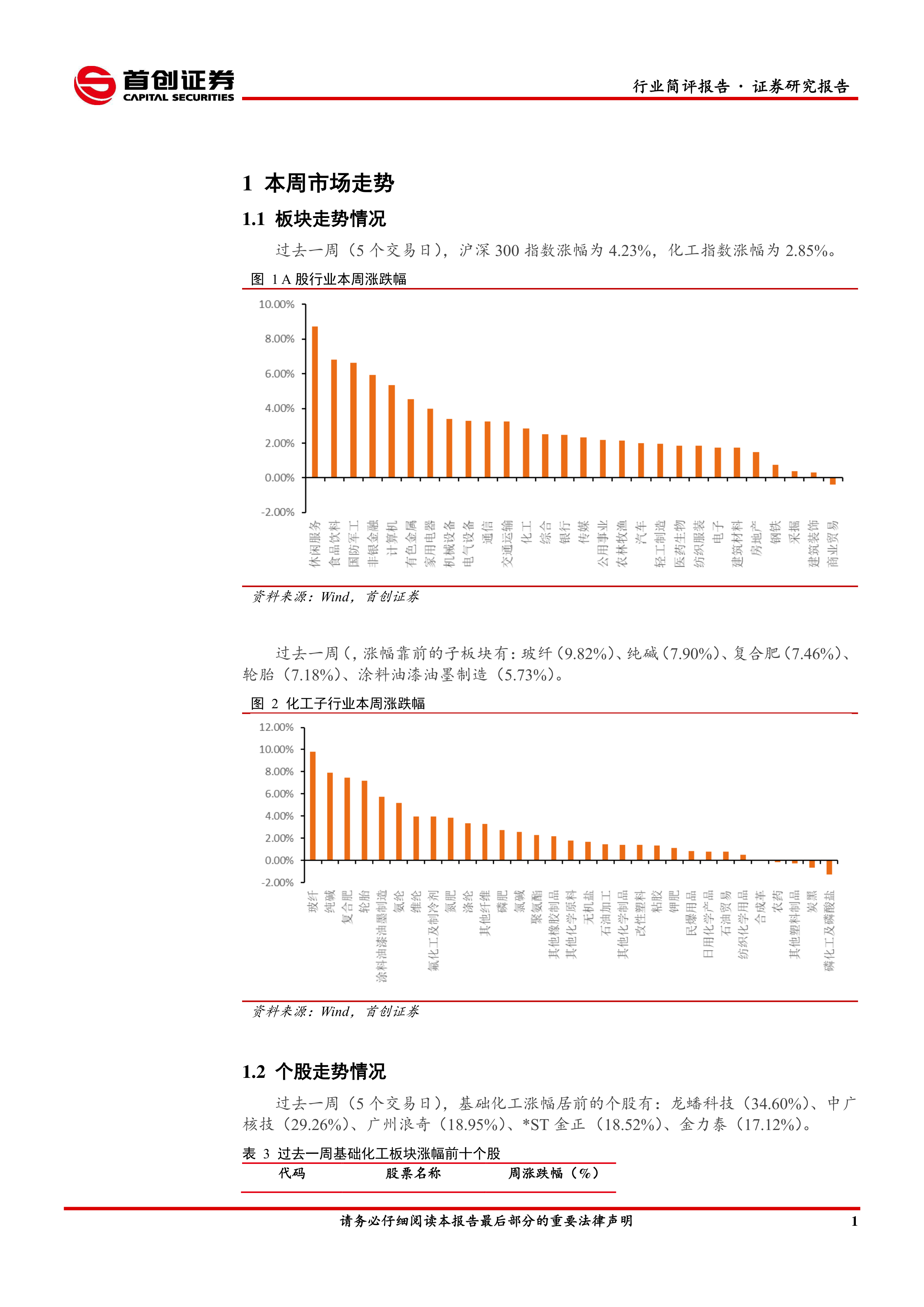

过去一周,化工指数涨幅为2.85%,略低于同期沪深300指数的4.23%涨幅。但部分子板块表现亮眼,玻纤、纯碱、复合肥、轮胎和涂料油漆油墨制造等子板块涨幅均超过5%,其中玻纤涨幅高达9.82%,显示出强劲的市场动力。 这表明化工行业内部存在结构性机会,不同子板块的市场表现差异较大。

中欧投资协定利好轮胎板块出口,部分化工产品价格波动显著

中欧投资协定的达成将为中国化工产品出口创造更良好的环境,特别是轮胎板块有望受益于出口的改善。报告中提到的赛轮轮胎、玲珑轮胎和森麒麟等公司值得关注。

此外,报告详细分析了部分化工产品的价格波动情况。国产维生素A和进口维生素A涨幅均超过28%,而丙酮跌幅则超过24%。这种价格波动反映了市场供需关系的动态变化以及其他因素的影响,例如季节性因素、环保政策以及国际市场形势等。

主要内容

1. 市场走势分析

1.1 板块走势

本周化工板块整体涨幅2.85%,低于沪深300指数的4.23%。但玻纤、纯碱、复合肥、轮胎和涂料油漆油墨制造等子板块涨幅显著,体现出化工行业内部的结构性差异。

1.2 个股走势

基础化工板块个股涨跌幅度分化明显。龙蟠科技、中广核技等个股涨幅超过15%,而湖南海利、德威新材等个股跌幅超过10%。这进一步印证了化工行业内部的投资机会和风险并存。

2. 价格走势分析

2.1 化工产品价格涨跌

报告列出了过去一周化工产品价格涨跌幅前五名,维生素A、R410a等产品价格上涨显著,而丙酮、双酚A等产品价格下跌明显。这反映了不同化工产品市场供需关系的差异。

2.2 化工产品价差涨跌

报告还分析了化工产品价差的涨跌情况,柴油价差涨幅超过100%,而丙烯价差跌幅超过30%。价差的波动反映了不同化工产品价格之间的联动关系以及市场预期变化。

3. 行业动态分析

本节详细阐述了原油、化纤、PVC、钛白粉、维生素、聚氨酯、农化、氟化工等多个化工细分行业的动态,包括价格波动、产能变化、供需关系、政策影响等方面。例如,原油价格受OPEC+减产协议和美国原油库存变化影响;化纤行业溶解浆价格坚挺;PVC市场价格持续下行;维生素市场价格波动较大;聚氨酯行业环氧丙烷和聚醚价格上涨;农药行业进入整合期;氟化工行业制冷剂价格波动。这些信息为投资者提供了对化工行业发展趋势的深入了解。

4. 重要行业新闻及公司公告

本节总结了本周重要的行业新闻和公司公告,例如万华化学下调MDI价格、雅化集团与特斯拉签订供货合同、鲁西化工拟投资建设大型化工项目等。这些信息对投资者判断行业发展趋势和公司经营状况具有重要参考价值。

5. 投资建议

基于对市场走势、价格波动和行业动态的分析,报告提出了投资建议,建议关注以下几个领域的投资机会:

- 轮胎板块: 中欧投资协定达成后,轮胎板块出口有望改善。

- 农药行业: 行业整合加速,龙头企业市占率有望提升。

- 煤化工板块: 国际油价中枢有望持续上行。

- 新能源汽车产业链: 特斯拉大幅下调Model Y售价,未来销量有望爆发。

6. 重点跟踪产品价格走势

报告提供了多个重点化工产品的价格走势图,方便投资者直观了解市场变化。

总结

本报告对过去一周化工行业市场表现进行了全面分析,涵盖了市场走势、价格波动、行业动态、重要新闻以及投资建议等方面。报告指出,化工行业内部存在结构性机会,部分子板块和个股表现强劲,中欧投资协定将利好轮胎板块出口。同时,报告也提示了原油价格波动、海外疫情反复以及需求不达预期等风险。投资者应结合自身情况,谨慎决策。 报告中提供的价格走势图和行业动态分析,为投资者提供了重要的参考信息,有助于更好地把握化工行业的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用