中心思想

本报告的核心观点是:在2020年5月,化工行业市场表现总体向好,主要化工产品需求正在恢复,但恢复速度仍需观察。投资机会主要集中在两类:一是供给端寡头垄断的子行业,二是下游需求恢复较快的子行业。同时,建议长期关注具备逆周期增长能力的行业龙头企业,特别是农药行业龙头企业。

化工行业需求恢复及投资机会

国际油价小幅上行,各国封锁措施逐步解除,化工产品需求正在恢复。报告指出,投资机会主要集中在两类:

- 供给端寡头垄断的子行业: 这类子行业供方挺价意愿强烈,供方控量叠加需求复苏,产品价格有望率先止跌反弹。聚合MDI行业是典型的例子,万华化学被推荐为投资标的。

- 下游需求恢复较快的子行业: 国内建筑相关行业复苏较快,建筑行业赶工弥补损失,全年相关产品需求仍有望增长。混凝土外加剂行业相关上市公司,如苏博特,值得关注。

行业龙头企业逆周期增长潜力

部分化工行业龙头企业已具备明显优势,并处于高速发展期,具备逆周期成长的能力。报告推荐长期关注以下企业:

- 龙蟒佰利: 全球硫酸法钛白龙头,拥有全产业链成本优势,并率先突破氯化法钛白生产工艺,未来发展潜力巨大。

- 联化科技: 国内农药CDMO龙头,积极进军医药CDMO领域,发展迅速,重要子公司复产将带来业绩拐点。

主要内容

本报告主要内容涵盖以下几个方面:

股票组合及变化

报告推荐的投资组合包括扬农化工、龙蟒佰利、利尔化学和联化科技,各占25%。该组合近三个月市场表现优于申万化工指数。报告详细阐述了每家公司的推荐逻辑,例如龙蟒佰利的全产业链优势、联化科技进军医药CDMO领域的战略、扬农化工在农药行业的龙头地位以及利尔化学在草铵膦行业的深耕。此外,报告还提及了华鲁恒升和金石资源,分别作为煤化工和萤石行业的龙头企业。

分析及展望

本节分析了化工行业当前的市场状况和未来展望,包括:

- 投资主题和主要逻辑: 如上文“中心思想”所述,主要围绕需求恢复和龙头企业逆周期增长展开。

- 重点公司或板块异动点评: 分析了上周化工行业个股的涨跌情况,电子化学品和头盔概念股表现分化。

- 行业估值水平: 申万化工行业指数跑赢沪深300指数,但行业PE和PB均低于近五年平均水平,暗示估值较低。

- 外资持仓变化: 报告列出了外资持股比例和增持比例前十的化工个股,并分析了其持仓变化情况。

行业重大事件及点评

本节对本周化工行业发生的重大事件进行了点评,包括:

- 原油价格上涨: 国际油价持续小幅上涨,原油库存下降,OPEC+减产以及全球逐步解封利好原油市场。

- 万华化学上调MDI价格: 万华化学上调聚合MDI挂牌价,显示供方挺价意愿强烈。

- 钛白粉市场: 钛白粉出口需求疲软,国内需求略有恢复,部分企业停产限产,价格略有上涨。

- 农药市场: 印度农药禁令存在不确定性,草铵膦价格上涨。

化工产品动态及分析

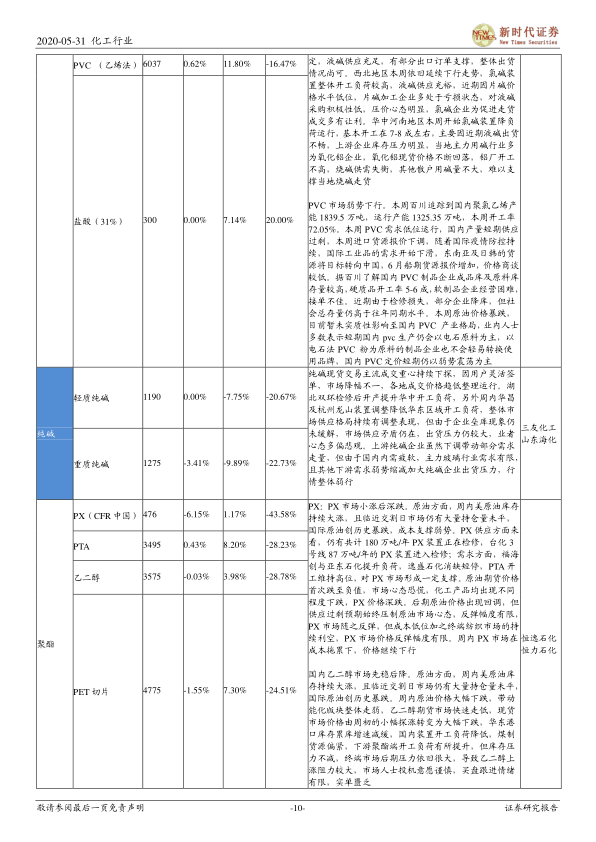

本节详细跟踪了多个化工产品的价格变化,并提供了投资建议,涵盖了原油、化肥、农药、氯碱、聚酯、聚氨酯、化纤、橡胶、氟化工、有机硅、钛白粉等多个细分领域,并对每个产品价格的涨跌幅度、市场供需情况以及投资建议进行了详细的分析。

风险提示

报告最后列出了化工行业投资的风险提示,包括环保督查不及预期、下游需求疲软以及贸易摩擦加剧等。

总结

本报告对2020年5月31日化工行业市场进行了全面分析,指出化工行业需求正在恢复,但恢复速度存在不确定性。报告建议关注供给端寡头垄断和下游需求恢复较快的子行业,并长期关注具备逆周期增长能力的行业龙头企业,特别是农药行业龙头企业。报告还详细分析了多个化工产品的价格走势和市场动态,并提供了相应的投资建议,但同时也提示了行业投资的潜在风险。 报告数据主要来源于Wind和新时代证券研究所,以及百川资讯、隆众石化、饲料行业信息网、生意社等机构。 投资者需谨慎参考,并结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用