中心思想

市场表现分化显著,海外资金偏好明显

2026年1月第三周,全球创新药市场呈显著走势分化格局。A股和港股创新药板块双双下跌,但美股XBI指数逆势上涨3.06%,且近6个月累计涨幅高达46.62%,显示海外资金对创新药领域的配置热情持续高涨,而国内资金仍处于观望或调整阶段。

创新成果持续兑现,交易活跃度提升

国内1月已有8款创新药获批上市,本周再添2款,审批效率保持高位。同时,本周全球达成10起重点交易,披露金额交易达3起,其中Janux Therapeutics与BMS的8.5亿美元合作、Alteogen与GSK旗下TESARO的2.85亿美元协议,反映出全球药企对创新技术(如肿瘤激活疗法、皮下制剂技术)的持续投入。

主要内容

A股和港股创新药板块本周走势

个股分化剧烈,头部与尾部差距拉大

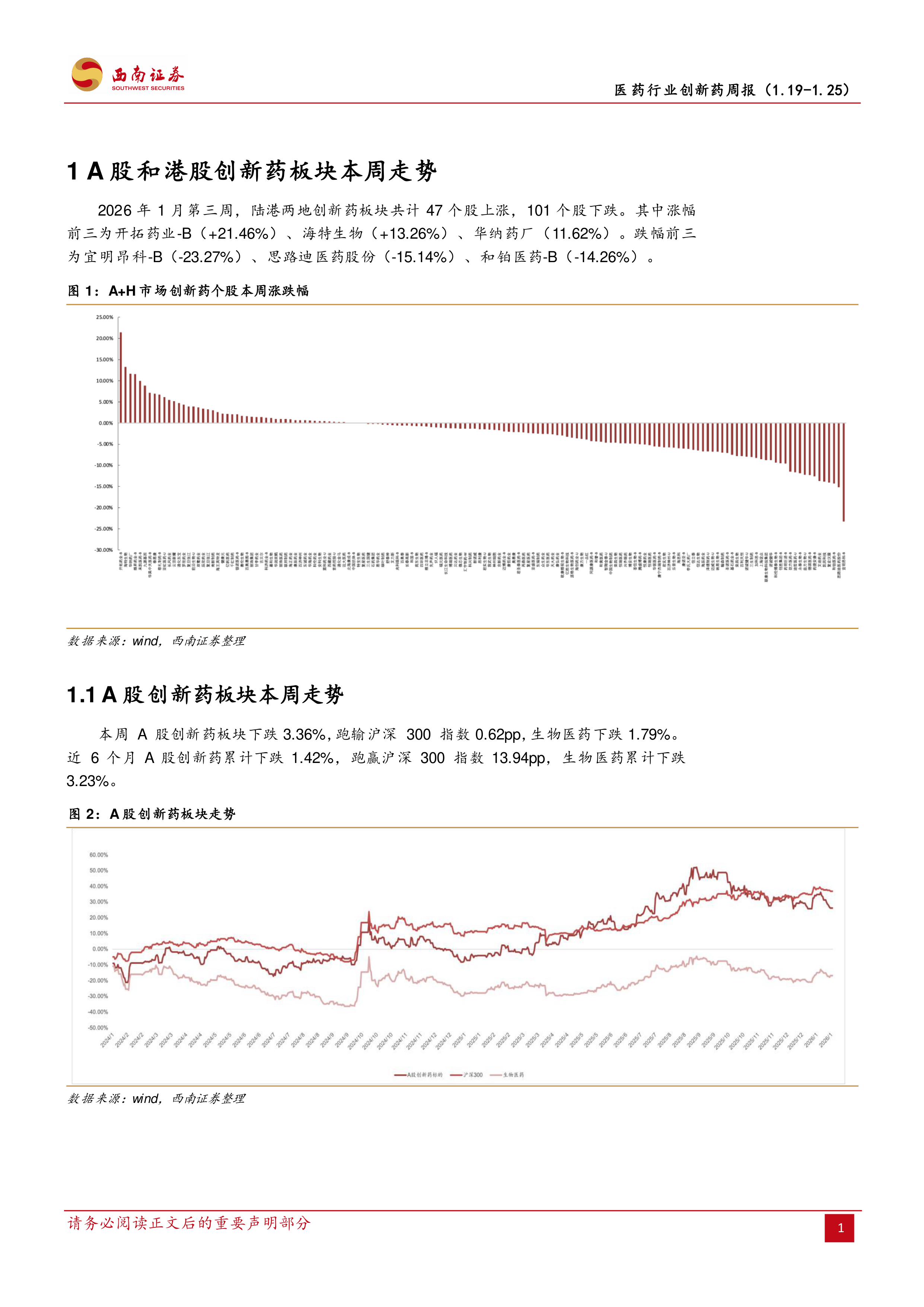

2026年1月第三周,陆港两地创新药板块共47只个股上涨,101只下跌,涨跌比约为1:2.15。涨幅前三为开拓药业-B(+21.46%)、海特生物(+13.26%)、华纳药厂(+11.62%),跌幅前三为宜明昂科-B(-23.27%)、思路迪医药股份(-15.14%)、和铂医药-B(-14.26%),显示出板块内标的受个体事件驱动明显,差异化走势显著。

A股创新药:短期承压,中期相对优势突出

本周A股创新药板块下跌3.36%,跑输沪深300指数0.62个百分点,同期生物医药下跌1.79%。然而,近6个月A股创新药累计仅下跌1.42%,大幅跑赢沪深300指数13.94个百分点,远超生物医药-3.23%的累计跌幅。这表明尽管短期市场情绪偏弱,但中期维度下创新药板块相对大盘及医药行业整体仍具备明显韧性。

港股创新药:周度跑输恒指,中期超额收益持续

本周港股创新药板块下跌4.26%,跑输恒生指数0.36个百分点,同期恒生医疗保健下跌2.75%。但近6个月港股创新药累计上涨3.39%,跑赢恒生指数5.36个百分点,也优于恒生医疗保健的0.98%累计涨幅。港股创新药中期表现优于A股同类,反映出港股市场对创新药标的的定价机制更为积极。

XBI指数:延续强劲涨势,全球风向标意义凸显

本周XBI指数上涨3.06%,近6个月累计涨幅高达46.62%,显著高于陆港两地创新药板块。XBI指数作为全球创新药风险偏好的晴雨表,其持续走强不仅体现海外生物科技投资复苏趋势,也暗示国内创新药板块估值修复空间可能被低估。

1月上市创新药一览

国内创新药获批节奏平稳

2026年1月(截至1月25日),国内共有8款创新药获批上市,无新增适应症获批。本周新增2款新药获批上市,延续了年初以来的获批节奏。从历史数据看(图5),1月获批数量处于近年来同期的中等偏上水平,显示出国内创新药审评审批体系保持高效运转。

临床试验数量结构分析

本周国内首次公示临床试验共26个,其中BE/I期13个(占比50%),II期10个(占比38.5%),III期3个(占比11.5%),无IV期。从管线结构看,早期研发(BE/I期)占比过半,III期项目偏少,提示当前国内创新药研发仍处于从“数量扩张”向“质量提升”过渡的阶段,后期临床推进能力有待观察。

海外创新药上市动态

1月美国共有1款NDA、2款BLA获批上市;本周美国无NDA获批,1款BLA获批。1月欧洲、本周日本均无创新药获批上市。与国内相比,海外1月获批数量偏低,部分由于季节性因素及审评周期差异,但整体仍符合全球创新药申报的常规节奏。

本周国内外重点创新药进展

国内重点进展:靶点聚焦,适应症拓展

本周国内重点进展涉及7家公司(长春高新、英矽智能、瑞博生物-B、翼思生物、泽璟制药、泰恩康等),涵盖PI3Kα、NLRP3、ApoC3、M4受体、PD1/TIGIT、NF-κB等靶点,适应症包括实体瘤、神经退行性疾病、血脂异常、运动障碍、鼻咽癌/食管鳞癌、白癜风等。其中英矽智能的NLRP3抑制剂ISM8969获FDA批准临床,标志着AI驱动新药研发获得国际认可。

海外重点进展:适应症覆盖广,临床数据积极

本周海外进展涉及PulseSight Therapeutics、第一三共/默沙东、Protara Therapeutics、Hoth Therapeutics等8家公司。值得关注的是,第一三共/默沙东的CDH6 ADC获得中国突破性疗法认定,用于铂耐药卵巢癌;Hoth Therapeutics的HT-001在EGFR抑制剂引起的皮疹中100%可评估患者达到临床缓解,展现出局部治疗药物的新应用场景。

本周国内公司和全球TOP药企重点创新药交易进展

交易量价齐升,大额合作频现

本周全球共达成10起重点交易,其中披露金额的交易3起,合计约12.01亿美元。Janux Therapeutics与百时美施贵宝(BMS)签署8.5亿美元协议,聚焦肿瘤激活疗法;Alteogen与GSK旗下TESARO签署2.85亿美元协议,开发多塔利单抗皮下制剂剂型;英矽智能与衡泰生物签署0.66亿美元协议,共同开发血脑屏障穿透性NLRP3抑制剂。上述交易反映出跨国公司对新型药物递送技术、AI药物发现领域的高度认可。

交易模式多元化:许可、合作、代理并行

从交易类型看,既有传统许可授权(Janux-BMS、英矽智能-衡泰生物),也有合作开发(拜耳-范德比尔特大学医学中心)、独家销售代理(开拓药业-德开大药房)等。英诺湖医药从Ellipses引进B7H3 ADC,体现中国Biotech作为引进方的角色转变,表明国内企业已具备承接国际前沿管线的能力。

风险提示

研发与临床双重不确定性

药品研发进程不及预期的风险、药品临床结果不及预期的风险是创新药板块最核心的不确定因素。本周跌幅较大的个股(宜明昂科、思路迪医药、和铂医药)均与临床或注册相关负面信息有关,提示投资者需持续跟踪个股的研发里程碑事件。

总结

全球市场分化加剧,国内创新药长期价值凸显

本周创新药市场呈现明显的“内冷外热”格局:A股跌3.36%、港股跌4.26%,而美股XBI涨3.06%、近6个月累涨46.62%。尽管短期国内板块承压,但中期维度(近6个月)A股创新药跑赢沪深300近14个百分点,港股创新药跑赢恒指约5个百分点,超额收益显著,显示国内创新药资产仍具备较强的防御属性和成长弹性。海外资金对创新药风险偏好的持续提升,也为国内板块后续估值修复提供了外部参照。

国内审批持续高效,全球交易预示技术趋势

2026年1月国内已有8款创新药获批上市,本周新增2款,审评节奏保持稳定。临床试验结构显示早期项目占比过半,后期临床资源有待充实。全球维度,本周10起交易总金额超12亿美元,聚焦于肿瘤激活疗法、皮下制剂技术、AI药物发现等前沿方向,反映出全球药企对差异化创新技术的持续加码。综合来看,国内创新药行业基本面稳健,研发成果逐步兑现,交易热度维持高位,但短期市场情绪波动及个股风险仍需警惕。

微信扫一扫-立即使用

微信扫一扫-立即使用