中心思想

本报告的核心观点是:疫情防控政策优化为医药行业复苏提供了契机,但短期内市场波动依然存在。报告看好内需驱动型企业和疫情变量相关的企业,并对重点推荐个股、行业热点、板块估值等进行了详细分析。

疫情防控优化下的医药行业复苏预期

随着疫情防控政策的优化,医药消费有望加速复苏。虽然短期内市场存在波动,但长期来看,医药行业的刚需属性和性价比优势依然突出,结构性慢牛行情值得期待。

中成药集采加速行业集中度提升

山东省中成药集采结果显示平均降价44.31%,这表明中成药集采是大势所趋。然而,拥有产品竞争力和医药优势的龙头企业将持续受益,并加速行业集中度提升。

主要内容

行业整体表现及市场动态分析

本周沪深300指数上涨0.56%,而医药生物行业下跌0.43%,排名31个一级子行业中的第26位。周初市场预期防疫政策优化,带动医药板块上涨;周五“二十条”措施发布后,前期涨幅明显的防疫相关板块利好兑现,板块出现回调。 医药板块自2022年初至今收益率为-20.0%,跑赢同期沪深300指数3.4%。本周中药和医疗服务板块上涨,其余板块下跌,医疗器械跌幅最大。

板块估值分析

基于2022年盈利预测,医药板块估值30.4倍PE,略低于全部A股(扣除金融板块)的31.3倍PE;采用TTM估值法,医药板块估值24.5倍PE,低于历史平均水平(36.6倍PE)。

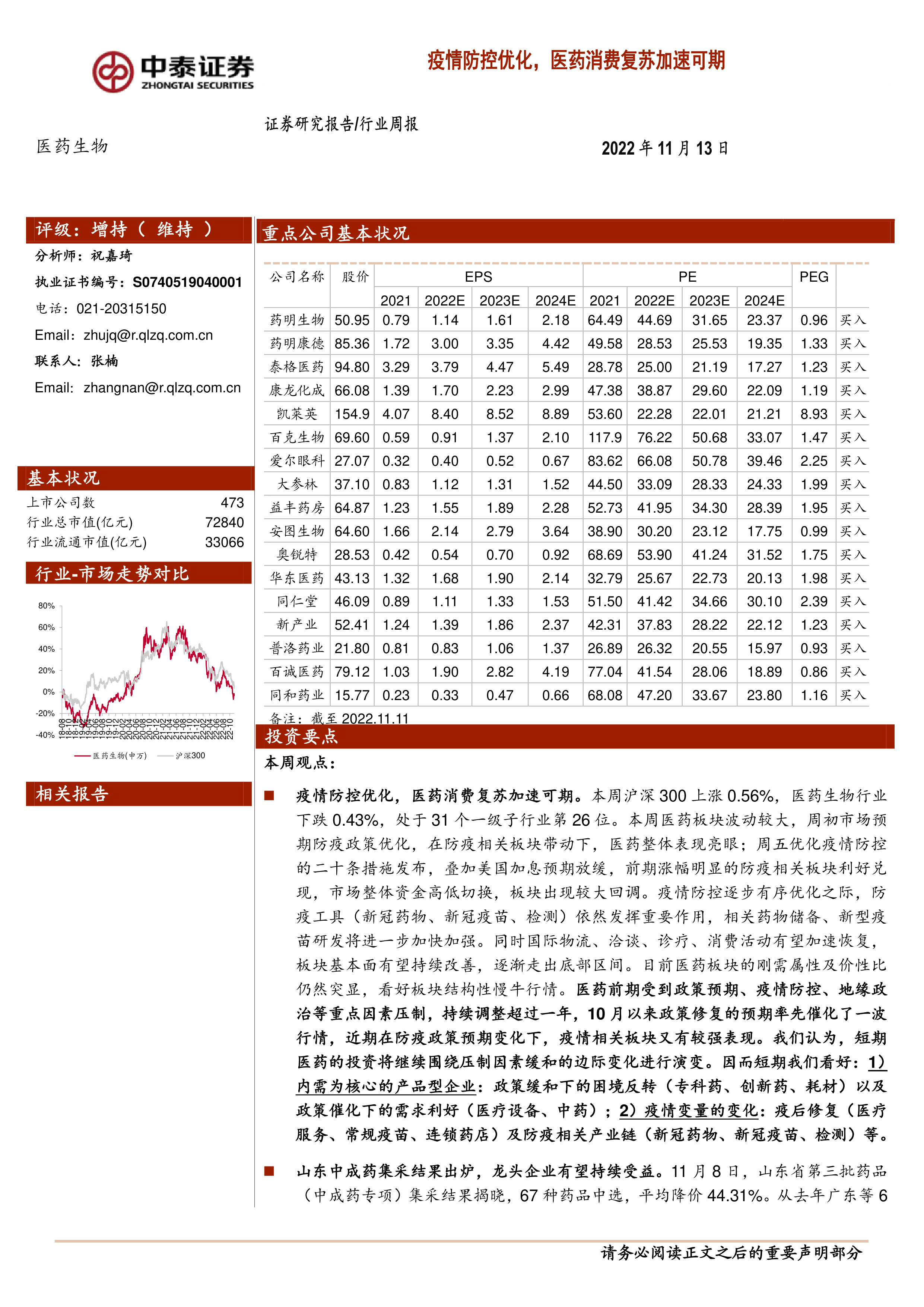

重点推荐个股表现

报告重点推荐的个股本月平均上涨7.97%,跑赢医药行业2.87%;本周平均上涨0.20%,跑赢医药行业0.63%。 部分个股受政策缓和和事件驱动影响涨势靠前,部分前期涨幅较大的个股有所调整。

行业热点聚焦

- 疫情防控政策优化: “二十条”措施的发布,对密切接触者管理、风险区划定、核酸检测等方面进行了优化调整,最大限度减少疫情对经济社会发展的影响。

- 医疗器械市场报告发布: 《中国医疗器械市场进入和营商环境报告》为海外创新医疗企业了解中国市场提供了重要参考。

- 山东省中成药集采: 67种药品中选,平均降价44.31%,加速行业集中度提升。

医药生物行业科创板申报情况

截至报告发布日,共有155家企业申报科创板,其中已发行98家,终止注册3家,提交注册3家,已问询10家,已受理1家,上市委会议通过1家,暂缓审议1家,中止13家,终止状态25家。

重点公司动态

报告详细列举了神州细胞、派林生物、康希诺、新产业、安图生物、复星医药、DCYY、开立医疗、鱼跃医疗、贝达药业、普利制药、恒瑞医药、济川药业、达安基因等公司的重要动态,涵盖了疫苗研发、医疗器械注册、药品上市许可、临床试验进展、合作协议签订等方面。

重点公司股东大会提示

报告列出了11月14日至18日召开股东大会的重点公司名单。

维生素价格重点跟踪

报告提供了维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2的价格走势图表,显示本周维生素价格均保持不变。

总结

本报告对医药生物行业在疫情防控政策优化后的市场表现、板块估值、重点个股以及行业热点进行了全面的分析。报告认为,虽然短期市场波动依然存在,但长期来看,医药行业的基本面有望持续改善,结构性慢牛行情值得期待。 报告特别关注内需驱动型企业和疫情变量相关的企业,并提供了相应的投资建议。 同时,报告也提示了政策扰动风险、药品质量问题等潜在风险。 投资者需谨慎决策,并参考其他信息来源进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用