中心思想

本报告的核心观点是:医药板块当前估值处于历史低位,具有极强的投资吸引力。多重因素支撑医药板块企稳回升,包括医药政策积极转变、生命科学领域国际化进程加快、刚性需求以及板块连续三年下跌后的估值修复。报告重点推荐医药商业、IVD领域、创新药等方向的个股。

医药板块估值处于历史低位,投资机会显著

报告指出,医药板块2023年的市盈率约为25倍,2024年预计约为20倍,整体估值处于历史绝对低位。子行业估值差异较大,医药商业、中药及医疗服务的估值相对较低,分别约为12倍、18倍和19倍;而生物制品、化药及器械的估值则相对较高,分别约为27倍、23倍和21倍。尽管中药和药店等领域一季度增速可能为全年低点,但季报公布后,医药板块有望走强。

多重因素支撑医药板块企稳回升

报告分析了多重因素支撑医药板块企稳回升:

- 医药政策积极转变: 反腐力度聚焦“关键少数”,国常会支持医药工业和医疗装备高质量发展,政策环境持续优化。

- 生命科学领域国际化进程加快: 国内创新药海外授权屡创新高,FDA获批产品数量稳步增加,国际竞争力提升。

- 刚性需求: 未来十年每年新增6000万老年人口,支付能力强,保证了医药板块的长期需求。

- 估值修复: 医药板块连续下跌三年,估值切换后,大部分个股估值PEG显著小于1,投资价值凸显。

主要内容

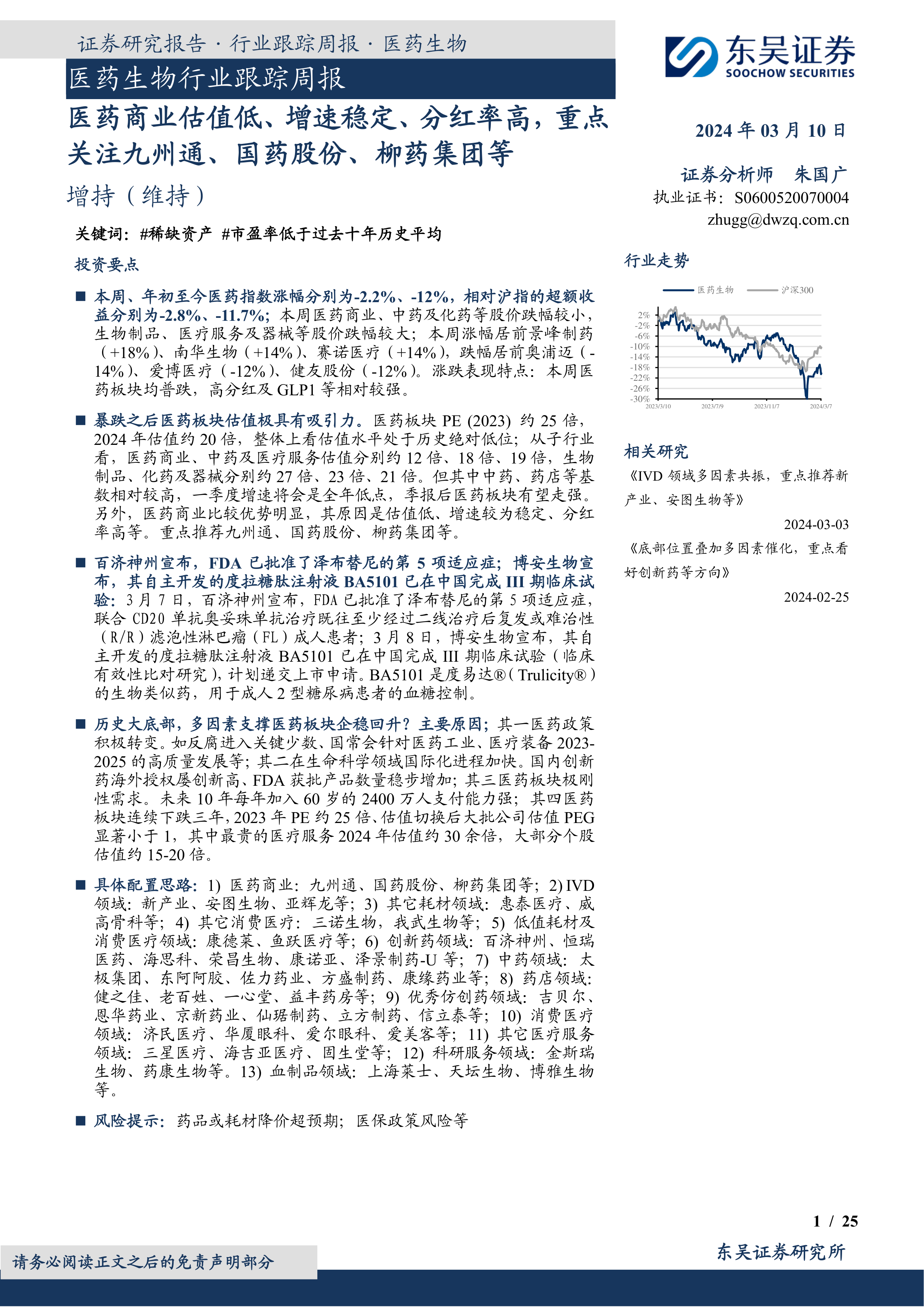

行业走势及估值分析

报告首先回顾了本周及年初至今医药板块的走势,医药指数分别下跌2.2%和12%,跑输沪指。不同子行业表现差异显著,医药商业、中药和化药跌幅较小,而生物制品、医疗服务和器械跌幅较大。报告强调,暴跌后的医药板块估值极具吸引力,并详细列出了各子行业的市盈率,指出医药商业估值最低。

医药流通板块分析

报告深入分析了医药流通板块的优势:估值低、增速稳定、分红率高。通过图表展示了医药流通板块2024年的低估值水平,以及其营业收入和归母净利润的增长趋势。报告还分析了头部医药流通公司分销业务占比下降的趋势,以及它们拓展新业务以实现利润二次增长的策略。最后,报告强调了医药流通板块高分红率的特点,并列举了部分公司的数据。

研发进展与企业动态

报告详细总结了本周创新药/改良药和仿制药/生物类似物的研发进展,包括获批上市、申报上市和获批临床等信息,并以表格形式列出了相关企业和药品信息。此外,报告还介绍了部分重要研发管线,例如博安生物的度拉糖肽注射液BA5101完成III期临床试验等。

行业洞察与监管动态及行情回顾

报告简要概述了本周的行业监管动态(无重大动态),并回顾了医药板块的行情表现,包括医药指数、子板块指数以及个股涨跌幅等数据,并用图表直观地展现了医药板块自2021年初以来的市场表现以及市盈率的变动情况。

投资策略及风险提示

报告最后给出了具体的投资配置思路,将个股按照医药商业、IVD领域、耗材领域、消费医疗、创新药、中药、药店、仿创药、消费医疗、医疗服务、科研服务和血制品等多个领域进行了分类推荐,并列出了建议关注的组合,包括股票代码、公司名称、市值、EPS等关键信息。同时,报告也指出了药品或耗材降价超预期和医保政策风险等潜在风险。

总结

本报告基于东吴证券研究所对医药生物行业的跟踪研究,利用统计数据和专业分析,得出医药板块当前估值处于历史低位,投资机会显著的结论。多重因素支撑板块企稳回升,重点推荐医药商业、IVD领域、创新药等方向的个股,并提示了潜在的投资风险。报告内容详实,数据翔实,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用