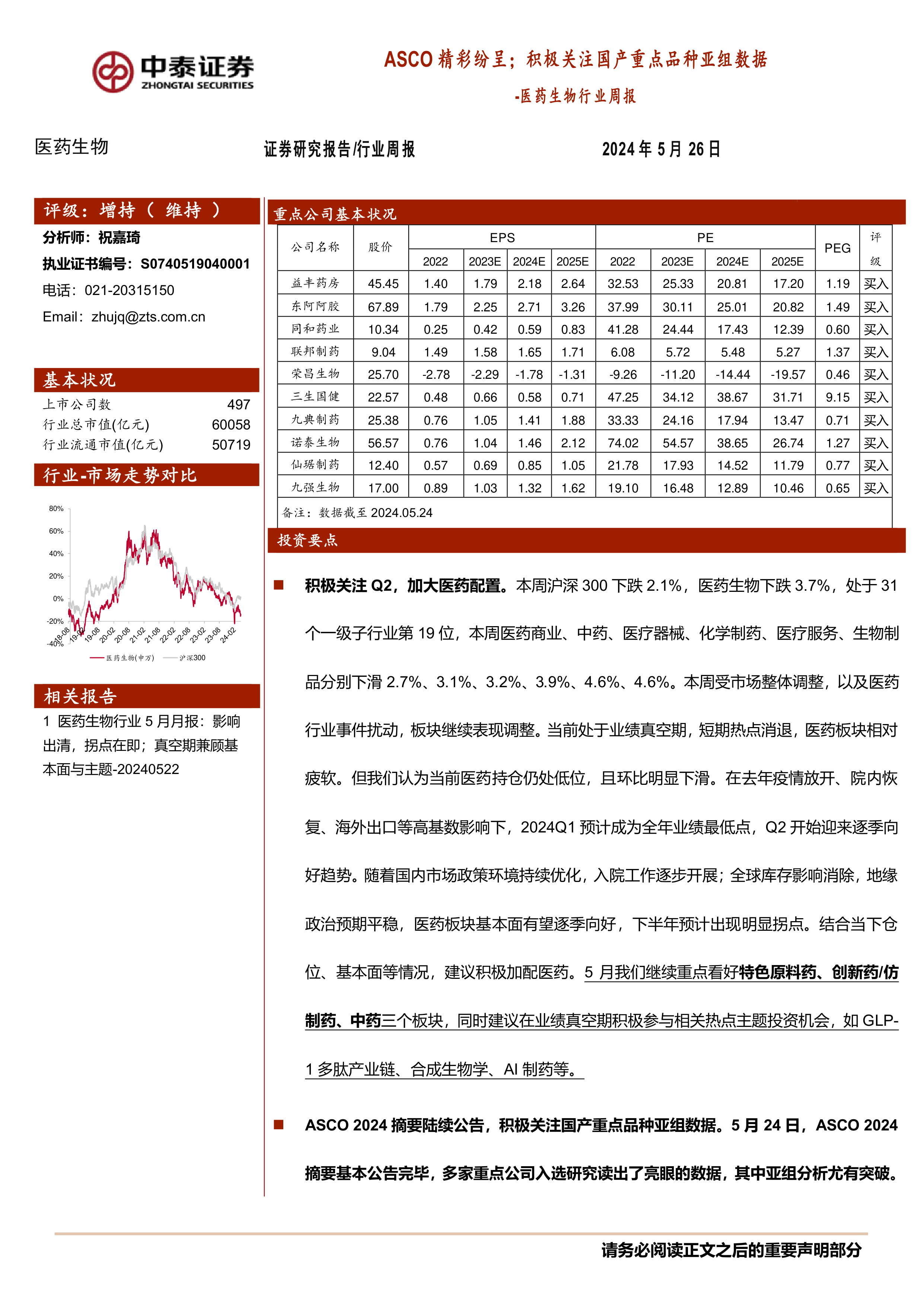

投资要点

积极关注 Q2,加大医药配置。本周沪深 300 下跌 2.1%,医药生物下跌 3.7%,处于 31个一级子行业第 19 位,本周医药商业、中药、医疗器械、化学制药、医疗服务、生物制品分别下滑 2.7%、3.1%、3.2%、3.9%、4.6%、4.6%。本周受市场整体调整,以及医药行业事件扰动,板块继续表现调整。当前处于业绩真空期,短期热点消退,医药板块相对疲软。但我们认为当前医药持仓仍处低位,且环比明显下滑。在去年疫情放开、院内恢复、海外出口等高基数影响下,2024Q1 预计成为全年业绩最低点,Q2 开始迎来逐季向好趋势。随着国内市场政策环境持续优化,入院工作逐步开展;全球库存影响消除,地缘政治预期平稳,医药板块基本面有望逐季向好,下半年预计出现明显拐点。结合当下仓位、基本面等情况,建议积极加配医药。5 月我们继续重点看好特色原料药、创新药/仿制药、中药三个板块,同时建议在业绩真空期积极参与相关热点主题投资机会,如 GLP-1 多肽产业链、合成生物学、AI 制药等。

ASCO 2024 摘要陆续公告,积极关注国产重点品种亚组数据。5 月 24 日,ASCO 2024摘要基本公告完毕,多家重点公司入选研究读出了亮眼的数据,其中亚组分析尤有突破乐普生物 MRG004A (TF-ADC): 1、高度经治胰腺癌,经 TF-ADC 单药治疗有响应,ORR=33.3%;2、当前剂量 2.0mg/kg,MTD 尚未达到,预计提升剂量疗效将有进一步提升;3、TF 阳性(50%,3+)患者 ORR=80%,提示疗效和 biomarker 高度相关。

科伦博泰 SKB264 治疗 wt-NSCLC 1L 疗效刷新新纪录:1、Q3W 方案 mPFS=15.4m,Q2W 更长;2、疗效数据和 PD-L1 TPS 评分相关性不显著相关,TPS<1%亚组仍提示好的疗效信号。治疗 TNBC 多线经治病人,SKB264 vs 医生选择的化疗:1、PFS,OS双重显著获益,PFS HR=0.31;OS HR=0.53;2、mPFS 与同类(Trodelvy)相近,达5.7m

百奥泰 BAT8006(叶酸受体α ADC):治疗末线卵巢癌叶酸受体α低表达以上及全人群相较历史读出数据 ORR 稳定(全人群 41.7%(15/36),叶酸受体α TPS>50%亚组 44%(11/25)),由于末线卵巢癌严重缺药(除叶酸受体α高表达(TPS>75%)患者有同类品种 Elahere 作为已上市的治疗选择),BAT8006 若能够获批上市则对应迫切的临床治疗需求,期待近期 PFS 及分剂量组的数据读出、II 期临床研究的推进。

荣昌生物 RC88(MSLN-ADC):治疗多线重度经治(含贝伐、铂、PARPi)卵巢癌,RC88 显示有效信号,ORR=37.2%,较同类提升一倍以上。

迈威生物 9MW2821(Nectin-4 ADC):治疗尿路上皮癌,截至 2024 年 1 月 15 日,37例可评估疗效的患者中, ORR 和 DCR 分别为 62.2% 和 91.9%, mPFS 为 8.8 个月,mOS 为 14.2 个月,ORR 及 DCR 保持稳定,随着 mPFS 的成熟,数据相对截至2023 年 12 月 5 日时明显延长。

康方生物 AK112(PD-1/CTLA4 双抗)治疗 TKI 经治 EGFRmt 后线 nsq-NSCLC 首个 3期数据读出,大样本下验证长期获益:mPFS=7.1m,HR=0.46, 其中三代 EGFR TKI 经治、脑转移亚组 mPFS 均有延长,分别 HR=0.48、HR=0.4信达生物 IBI363(PD1×IL2 双抗):在 3L 标准疗法经治的 mCRC 上有一定程度响应,其中大部分患者 IO 不敏感(MSS/pMMR);其中 PD-L1>1%亚组 ORR=30%中国生物制药 FS222(PDL1×CD137 双抗)读出疗效强信号:PD1 经治黑色素瘤ORR=60%

投资建议:国产创新药在全球范围内取得同类最佳获针对特定适应症取得突破的趋势在国际权威会议进一步确认,建议关注:中国生物制药、迈威生物、科伦博泰、康方生物、乐普生物、荣昌生物、百奥泰等。

重点推荐个股表现:5 月重点推荐:同和药业、三生国健、荣昌生物、九强生物、仙琚制药、诺泰生物、九典制药、益丰药房、东阿阿胶、联邦制药。中泰医药重点推荐本月平均下跌 2.22%,跑赢医药行业 1.1%;本周平均下跌 3.7%,跑赢医药行业 0.04%。

一周市场动态:对 2024 年初到目前的医药板块进行分析,医药板块收益率-12.8%,同期沪深 300 收益率 5.0%,医药板块跑输沪深 300 收益率 17.7%。本周沪深 300 下滑2.1%,医药生物下滑 3.7%,处于 31 个一级子行业第 19 位,本周医药商业、中药、医疗器械、化学制药、医疗服务、生物制品分别下滑 2.7%、3.1%、3.2%、3.9%、4.6%、4.6%。以 2024 年盈利预测估值来计算,目前医药板块估值 21.4 倍 PE,全部 A 股(扣除金融板块)市盈率大约为 16.4 倍 PE,医药板块相对全部 A 股(扣除金融板块)的溢价率为 30.4%。以 TTM 估值法计算,目前医药板块估值 26.4 倍 PE,低于历史平均水平(35.6 倍 PE),相对全部 A 股(扣除金融板块)的溢价率为 35.3%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

微信扫一扫-立即使用

微信扫一扫-立即使用