中心思想

本报告的核心观点是:万华化学一季报超预期,展现出化工龙头企业强大的系统竞争优势。在当前宏观经济复苏进程中,化工行业整体表现分化,部分化工品价格上涨,部分下跌,价差也出现明显波动。 报告建议关注化工龙头企业,并根据不同投资策略,推荐不同投资方向:周期主线关注万华化学、华鲁恒升等;成长主线关注联泓新科等新能源相关企业;地产相关主线关注龙佰集团、远兴能源等。 同时,报告也指出了原油价格波动、化工品价格波动等潜在风险。

万华化学一季报超预期及化工行业龙头优势

万华化学2023年第一季度报告显示,其盈利能力依然强劲,这与其长期积累的系统竞争优势密不可分。这种优势体现在成本控制、技术创新以及产业链整合等多个方面,使其在行业竞争中保持领先地位,并能够更好地应对市场波动。 其他化工龙头企业也展现出类似的优势,在双碳背景下,其盈利能力和投资价值值得持续看好。

化工行业整体表现及市场风险

本周化工行业整体表现弱于大盘,申万化工板块跑输上证综指1.70pct。二级子行业中仅一个涨幅为正,三级子行业中仅6个涨幅为正,显示出行业内部的显著分化。部分化工品价格上涨,例如TDI、棉短绒等,主要受供需关系影响;部分化工品价格下跌,例如液氯、碳酸锂等,也主要受供需关系以及下游需求疲软影响。 化工品价差也出现波动,部分价差扩大,部分价差缩小,反映出不同产品市场供需变化的差异。 报告提示了原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等风险。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

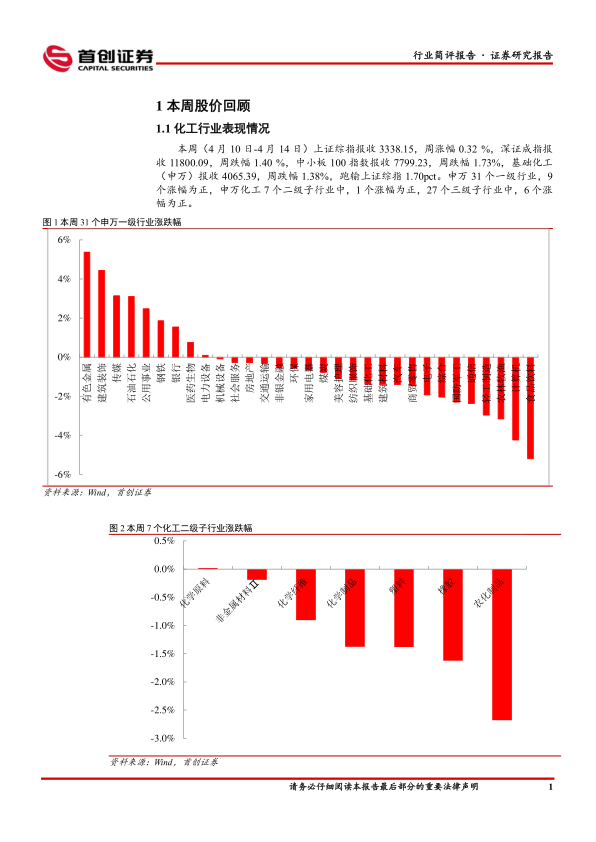

本周(4月10日-4月14日),上证综指上涨0.32%,深证成指下跌1.40%,中小板100指数下跌1.73%,基础化工(申万)下跌1.38%,跑输上证综指1.70pct。申万31个一级行业中,9个上涨,申万化工7个二级子行业中,1个上涨,27个三级子行业中,6个上涨。 报告提供了详细的图表数据,直观地展现了本周化工行业各级别子行业的涨跌幅情况,以及个股涨跌幅前十的情况。

1.2 化工行业个股情况

本周化工行业386家上市公司中,109家上涨。涨幅居前的个股包括高争民爆、科创新源等,跌幅居前的个股包括东方材料、鼎际得等。报告列出了涨跌幅前十的个股及其相关信息,方便投资者了解市场动态。

2. 化工品价格回顾

报告详细分析了本周重点关注的化工品价格和价差的涨跌幅情况,并对涨跌幅较大的品种进行了原因分析,例如TDI价格上涨的原因是原料甲苯上涨、供应减少、需求强劲等;液氯价格下跌的原因是供给充足、需求疲软等。 报告提供了图表,直观地展现了本周化工品价格涨跌幅前五和价差涨跌幅前五的情况。

3. 主要上市公司公告

报告总结了本周重点上市公司的公告内容,包括业绩预告、年度报告、员工持股计划等,涵盖了云天化、湖北宜化、万华化学、广汇能源、泰和新材、三友化工、中泰化学等多家公司。

4. 重点关注行业的价格和价差

报告提供了大量图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个细分行业的重点产品价格和价差走势,并对部分产品的价格波动原因进行了简要分析。

5. 风险提示

报告最后列出了投资化工行业的潜在风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。

总结

本报告基于首创证券对化工行业的跟踪研究,对本周化工行业市场表现、化工品价格及价差波动、主要上市公司公告以及行业重点产品价格走势进行了全面分析。万华化学一季报超预期,凸显了化工龙头企业的系统竞争优势。 报告建议投资者关注化工龙头企业,并根据自身投资策略选择合适的投资方向,同时需注意报告中提到的潜在风险。 报告数据翔实,图表清晰,为投资者提供了较为全面的市场信息和分析,但投资者仍需进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用