中心思想

本报告的核心观点是:2020年4月,化工行业整体景气度处于低位,国际油价持续下跌,全球需求受疫情影响严重,化工周期品价格承压。然而,部分逆周期扩张的行业龙头企业值得关注,因为它们在成本控制、融资能力等方面具有优势,能够在周期低位保持稳定的资本开支,并受益于疫情加速的产能出清和行业集中度提升。此外,报告还分析了口罩需求对部分化纤产品价格的短期影响,以及农药行业在全球需求相对稳定和供给端受限情况下的长期发展前景。

逆周期扩张龙头企业投资机会

在宏观经济下行和疫情冲击下,化工行业整体景气度低迷。然而,行业龙头企业凭借其成本优势、融资优势和稳定的资本开支能力,能够在周期低位逆势扩张,并最终受益于行业整合和集中度提升。

化纤行业短期波动与农药行业长期向好

口罩需求的激增短期内带动了聚丙烯、氨纶、锦纶等化纤产品的需求,导致部分产品价格上涨。但由于纺织服装行业需求下滑和油价支撑减弱,这种上涨可能只是短期现象。与之形成对比的是,农药作为农业生产必需品,全球需求相对稳定,供给端受疫情影响可能出现限制,因此长期看好国内优质农化企业。

主要内容

股票组合及调整

报告维持对扬农化工、龙蟒佰利、利尔化学、联化科技的推荐评级,并建议将这四只股票构成投资组合,每只股票占比25%。报告还对组合近三个月的市场表现进行了图表展示,并分析了核心公司的推荐逻辑,包括华鲁恒升、联化科技、扬农化工、金石资源和龙蟒佰利等公司的竞争优势和未来发展潜力。

分析及展望

本部分详细分析了影响化工行业的主要因素,并对行业未来发展趋势进行了展望。

本周投资主题和主要逻辑

报告指出国际油价持续下跌,全球需求疲软,化工周期品价格承压。建议关注逆周期扩张的行业龙头企业,因为它们在成本、融资等方面具有优势,能够在周期低位保障稳定的资本开支,并受益于疫情加速的产能出清和未来行业集中度提升。报告还分析了口罩需求对部分化纤产品(聚丙烯、氨纶、锦纶等)价格的短期影响,以及农药行业在全球需求相对稳定和供给端受限情况下的长期发展前景。

重点公司或板块异动点评

报告对本周(2020年4月13日至17日)化工行业个股涨跌幅前十名进行了统计,并对部分小市值股票受资金推动上涨以及电子化学品相关个股涨幅较大的现象进行了分析。

行业估值水平

报告分析了申万化工行业指数的周涨幅,并通过图表展示了化工行业PE和PB近五年的变化趋势,指出当前行业估值水平处于历史低位。

外资持仓变化

报告统计了化工行业外资持股比例前十个股及本周持股变化,以及外资增持比例前十个股及本周持股变化,为投资者提供参考信息。

行业重大事件及点评

本部分对本周化工行业发生的重大事件进行了点评,包括国际油价持续下跌、口罩需求带动部分化纤产品价格上涨等。

本周重点报告

报告对海利得2019年年报进行了点评,分析了公司业绩表现、未来发展前景以及面临的风险。

化工产品动态及分析

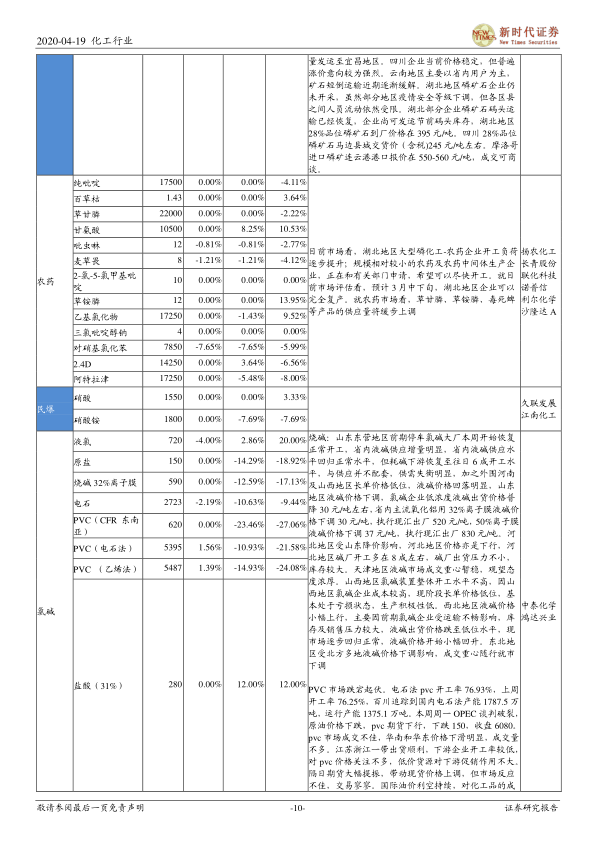

本部分对本周化工产品价格涨跌幅进行了统计,并对部分重点化工产品的价格走势、市场供需情况以及投资建议进行了详细分析,涵盖了石油化工、化肥、农药、化纤、精细化工、氟化工、橡胶、有机硅等多个子行业。

总结

本报告对2020年4月化工行业进行了全面分析,指出行业整体景气度低迷,但部分逆周期扩张的行业龙头企业以及农药行业具有长期投资价值。报告详细分析了国际油价下跌、疫情影响、口罩需求以及化工产品价格波动等因素对行业的影响,并对重点公司和化工产品的市场表现进行了深入解读,为投资者提供了有价值的参考信息。 报告也指出了环保督查不及预期、下游需求疲软以及中美贸易关系恶化等潜在风险。 投资者应结合自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用