中心思想

本报告的核心观点是:2023年中国医药制造业整体表现低迷,收入和利润双双下滑,主要受疫情防控政策调整、医药出口下降和集采等因素影响;但2024年一季度医药板块上市公司业绩有所回暖,创新药械成为未来投资主线。 报告详细分析了2023年医药制造业的财务数据,并对2024年医药行业发展趋势及投资机会进行了展望。

2023年医药行业低迷与2024年一季度回暖的对比分析

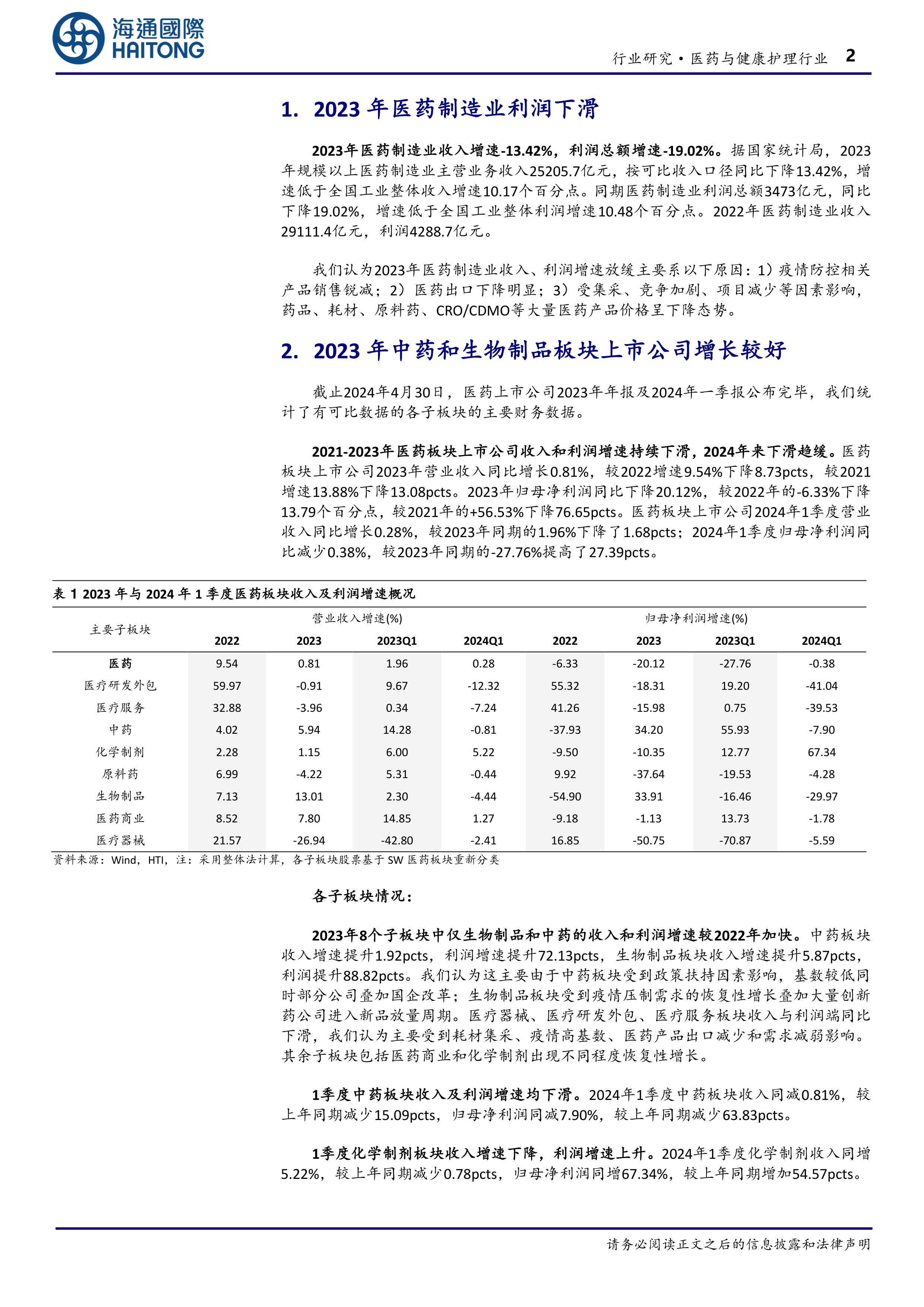

2023年,中国医药制造业面临严峻挑战,收入和利润增速均大幅下滑。国家统计局数据显示,规模以上医药制造业主营业务收入同比下降13.42%,利润总额同比下降19.02%,远低于全国工业整体增速。这主要归因于:1)疫情防控相关产品销售锐减;2)医药出口下降明显;3)集采、竞争加剧、项目减少导致大量医药产品价格下降。

然而,2024年一季度医药板块上市公司业绩出现积极变化。营业收入同比增长0.28%,虽然增速低于2023年同期,但归母净利润同比下降幅度显著收窄,由2023年同期的-27.76%提高至-0.38%。这表明医药行业正在经历一个由低迷转向复苏的阶段。

创新药械成为2024年投资主线

报告指出,看好医药行业2024年表现的主要原因有三:1)资金面:公募基金持仓中医药股占比处于低位;2)政策面:政府工作报告强调加快发展新质生产力,并首次提及加快创新药等新兴产业发展;3)医药公司业绩稳健。基于此,报告建议关注创新药+创新疫苗和医疗器械两大投资主线。全球创新药械迭出,中国需求和供给侧改善明显,大型医药公司将进一步体现全球及本土竞争优势;而全球创新匮乏,中国医疗器械龙头公司将逐步提升其全球竞争力。

主要内容

2023年医药制造业利润下滑及原因分析

2023年,医药制造业收入同比下降13.42%,利润总额同比下降19.02%。报告深入分析了导致这一现象的三个主要原因:疫情防控相关产品销售锐减、医药出口下降以及集采、竞争加剧等因素导致的产品价格下降。这些因素共同作用,导致医药制造业整体盈利能力下降。

2023年及2024年一季度医药板块上市公司业绩表现

报告对2021-2023年医药板块上市公司收入和利润增速进行了统计分析,显示增速持续下滑,但2024年一季度下滑趋势有所放缓。报告还对不同子板块(中药、化学制剂、原料药、生物制品、医药商业、医疗器械、医疗服务、医疗研发外包)的业绩进行了细致的对比分析,指出中药和生物制品板块在2023年表现相对较好,但2024年一季度增速均有所下滑。其他子板块则呈现出不同程度的恢复性增长或下滑。

2023年医药板块财务费用率及资产负债率分析

报告分析了2023年医药板块的三项费用率(销售费用率、管理费用率、财务费用率)和资产负债率、应收账款及存货周转天数。数据显示,2023年医药板块三项费用率合计有所上升,资产负债率有所下降,而应收账款和存货周转天数有所增加。报告对不同子板块的财务指标进行了对比分析,揭示了不同子板块的财务状况差异。

2023年及2024年一季度医药板块上市公司利润增长情况

报告列出了2023年和2024年一季度归母净利润增速最快的前20家医药上市公司(剔除小基数影响),并对这些公司增速较快的原因进行了分析,例如国企改革、产能扩张、新品放量等。

海通医药组合表现及投资建议

报告介绍了海通医药2023年4月和5月组合的股票构成及表现,并对组合跑赢指数的原因进行了分析。同时,报告还给出了2024年5月A股和港股的投资组合建议,并指出了潜在的投资风险,包括医保控费加剧风险、政策推进不达预期风险、估值波动风险和市场波动风险。

医药板块相对大盘表现及细分板块表现

报告分析了2019年底至今全指医药和大盘走势,以及2024年4月医药板块相对大盘的表现,并对医药板块不同细分板块(化学原料药、化学制剂、医疗器械等)的涨跌幅进行了分析。

总结

本报告基于国家统计局数据和上市公司财务数据,对2023年中国医药制造业的低迷表现和2024年一季度业绩的回暖进行了深入分析,并对未来投资方向进行了展望。报告指出,2023年医药行业整体表现低迷,主要受疫情防控政策调整、医药出口下降和集采等因素影响;但2024年一季度业绩有所回暖,创新药械成为未来投资主线。投资者应关注创新药+创新疫苗和医疗器械两大领域,同时需警惕医保控费加剧、政策风险、估值波动和市场波动等风险。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用