中心思想

本报告的核心观点是:2023年国家医保药品目录调整结果符合市场预期,价格降幅和成功率与去年基本持平。续约规则的优化有助于稳定创新药的远期预期,利好创新药板块估值。投资建议为重点关注具有较大业绩弹性和预期差的公司,并推荐了几家符合条件的上市公司。

医保谈判结果符合预期,市场结构持续优化

2023年国家医保药品目录新增3088种药品,其中西药1698种,中成药1390种。143个目录外药品参加谈判/竞价,121个成功,成功率为84.6%,平均降价61.7%。这与2022年的结果基本一致,符合市场预期。 医保药品在医疗机构用药中的占比持续上升,从2018年的80.28%上升至2022年的86.73%,表明药品市场结构持续优化。

续约规则优化,稳定创新药远期预期

新的续约规则对已进入医保目录满4年和8年的药品分别采取降幅减半和自动纳入常规目录管理的措施。在100个续约药品中,70%可以原价续约,仅31个品种需要降价,平均降幅仅为6.7%。这体现了对药品创新的支持,避免了创新药陷入周期性螺旋降价的困境,并有助于稳定创新药的远期预期,利好估值。

主要内容

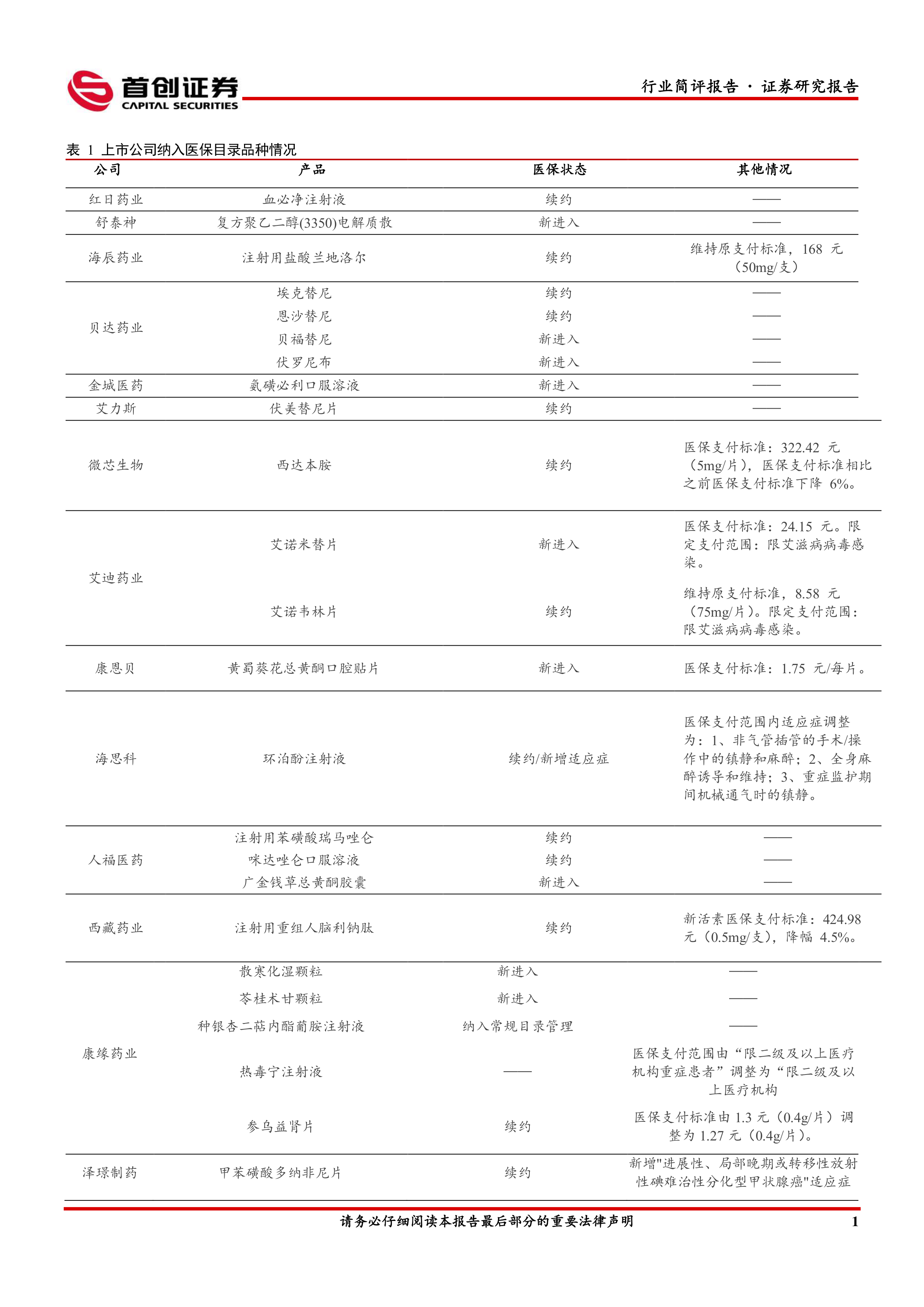

医保目录调整对上市公司影响分析

报告详细分析了本次医保目录调整对部分上市公司核心品种的影响,包括新进入医保目录、续约以及医保支付标准调整等情况。表格列出了多家上市公司及其产品的医保状态、医保支付标准以及其他相关信息,例如适应症调整等。 例如,西藏药业的注射用重组人脑利钠肽续约,降幅为4.5%;九芝堂的疏血通注射液医保支付范围有所调整;恒瑞医药的多款产品续约并新增适应症。 这些信息为投资者评估相关公司业绩弹性提供了数据支持。

投资建议:关注业绩弹性和预期差

报告根据医保谈判结果,提出投资建议:重点关注具有较大业绩弹性和预期差的公司。

业绩弹性高的公司

推荐亿帆医药、艾迪药业、九典制药等公司,其核心品种本次新进入医保目录,具有较大的业绩弹性。

预期差的公司

建议关注两类公司:一是核心产品降价幅度低于市场预期,例如西藏药业;二是重点品种医保支付限制放宽,例如九芝堂。

其他具有潜在业绩增量的公司

推荐恒瑞医药、泽璟制药,并提及健康元、贝达药业等公司也具有潜在业绩增量。

总结

本报告对2023年国家医保药品目录调整结果进行了深入分析,认为结果符合市场预期,并重点关注了续约规则的优化对创新药板块的积极影响。 报告基于数据分析,提出了具体的投资建议,推荐了多家具有较大业绩弹性和预期差的上市公司,为投资者提供了参考。 然而,报告也提示了政策变化和创新药销售不及预期的风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用