投资要点:

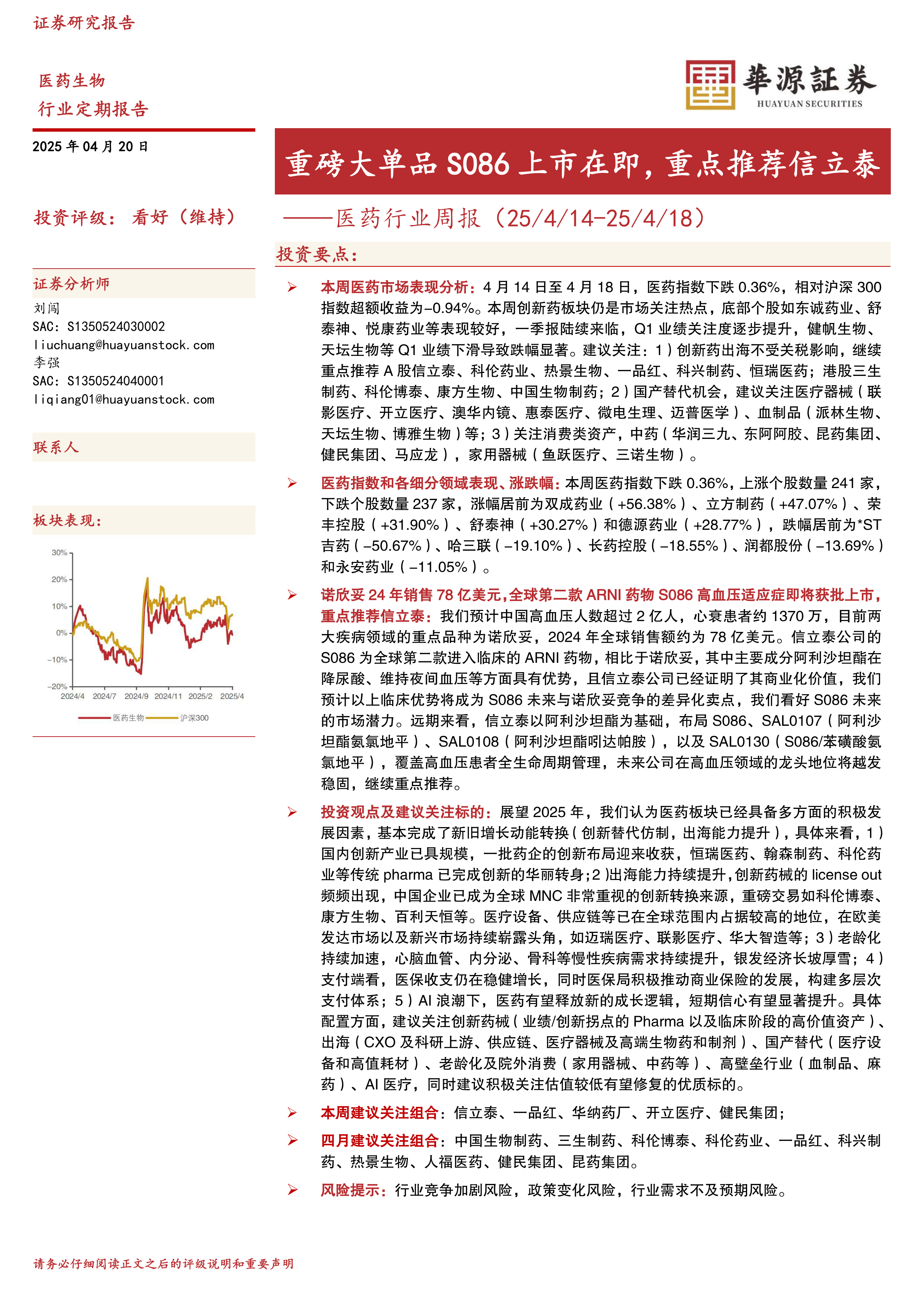

本周医药市场表现分析:4月14日至4月18日,医药指数下跌0.36%,相对沪深300指数超额收益为-0.94%。本周创新药板块仍是市场关注热点,底部个股如东诚药业、舒泰神、悦康药业等表现较好,一季报陆续来临,Q1业绩关注度逐步提升,健帆生物、天坛生物等Q1业绩下滑导致跌幅显著。建议关注:1)创新药出海不受关税影响,继续重点推荐A股信立泰、科伦药业、热景生物、一品红、科兴制药、恒瑞医药;港股三生制药、科伦博泰、康方生物、中国生物制药;2)国产替代机会,建议关注医疗器械(联影医疗、开立医疗、澳华内镜、惠泰医疗、微电生理、迈普医学)、血制品(派林生物、天坛生物、博雅生物)等;3)关注消费类资产,中药(华润三九、东阿阿胶、昆药集团、健民集团、马应龙),家用器械(鱼跃医疗、三诺生物)。

医药指数和各细分领域表现、涨跌幅:本周医药指数下跌0.36%,上涨个股数量241家,下跌个股数量237家,涨幅居前为双成药业(+56.38%)、立方制药(+47.07%)、荣丰控股(+31.90%)、舒泰神(+30.27%)和德源药业(+28.77%),跌幅居前为*ST吉药(-50.67%)、哈三联(-19.10%)、长药控股(-18.55%)、润都股份(-13.69%)和永安药业(-11.05%)。

诺欣妥24年销售78亿美元,全球第二款ARNI药物S086高血压适应症即将获批上市,重点推荐信立泰:我们预计中国高血压人数超过2亿人,心衰患者约1370万,目前两大疾病领域的重点品种为诺欣妥,2024年全球销售额约为78亿美元。信立泰公司的S086为全球第二款进入临床的ARNI药物,相比于诺欣妥,其中主要成分阿利沙坦酯在降尿酸、维持夜间血压等方面具有优势,且信立泰公司已经证明了其商业化价值,我们预计以上临床优势将成为S086未来与诺欣妥竞争的差异化卖点,我们看好S086未来的市场潜力。远期来看,信立泰以阿利沙坦酯为基础,布局S086、SAL0107(阿利沙坦酯氨氯地平)、SAL0108(阿利沙坦酯吲达帕胺),以及SAL0130(S086/苯磺酸氨氯地平),覆盖高血压患者全生命周期管理,未来公司在高血压领域的龙头地位将越发稳固,继续重点推荐。

投资观点及建议关注标的:展望2025年,我们认为医药板块已经具备多方面的积极发展因素,基本完成了新旧增长动能转换(创新替代仿制,出海能力提升),具体来看,1)国内创新产业已具规模,一批药企的创新布局迎来收获,恒瑞医药、翰森制药、科伦药业等传统pharma已完成创新的华丽转身;2)出海能力持续提升,创新药械的licenseout频频出现,中国企业已成为全球MNC非常重视的创新转换来源,重磅交易如科伦博泰、康方生物、百利天恒等。医疗设备、供应链等已在全球范围内占据较高的地位,在欧美发达市场以及新兴市场持续崭露头角,如迈瑞医疗、联影医疗、华大智造等;3)老龄化持续加速,心脑血管、内分泌、骨科等慢性疾病需求持续提升,银发经济长坡厚雪;4)支付端看,医保收支仍在稳健增长,同时医保局积极推动商业保险的发展,构建多层次支付体系;5)AI浪潮下,医药有望释放新的成长逻辑,短期信心有望显著提升。具体配置方面,建议关注创新药械(业绩/创新拐点的Pharma以及临床阶段的高价值资产)、出海(CXO及科研上游、供应链、医疗器械及高端生物药和制剂)、国产替代(医疗设备和高值耗材)、老龄化及院外消费(家用器械、中药等)、高壁垒行业(血制品、麻药)、AI医疗,同时建议积极关注估值较低有望修复的优质标的。

本周建议关注组合:信立泰、一品红、华纳药厂、开立医疗、健民集团;

四月建议关注组合:中国生物制药、三生制药、科伦博泰、科伦药业、一品红、科兴制药、热景生物、人福医药、健民集团、昆药集团。

风险提示:行业竞争加剧风险,政策变化风险,行业需求不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用