中心思想

本报告的核心观点是:本周(3月4日-3月8日)基础化工板块表现弱于上证综指,但部分化工品价格涨幅显著,部分个股表现突出。液氯价格涨幅居前,达到134.83%,主要由于山东地区市场成交增加及部分企业装置故障导致库存压力缓解。华恒生物子公司拟投资建设新的氨基酸项目,显示出行业积极的投资动向。报告同时分析了化工品价格、价差走势,并对化工龙头企业、轮胎企业、农化企业和制冷剂企业进行了投资建议。

液氯价格飙升及市场动态分析

本周液氯价格涨幅惊人,达到134.83%,成为本周化工品价格涨幅冠军。报告指出,山东地区液氯市场成交量增加,周末部分企业装置故障导致降负荷运行,库存压力得到缓解,而下游需求相对稳定,共同推动了价格上涨。这一现象值得关注,需要进一步分析其持续性以及对相关产业链的影响。

化工板块整体表现及个股分析

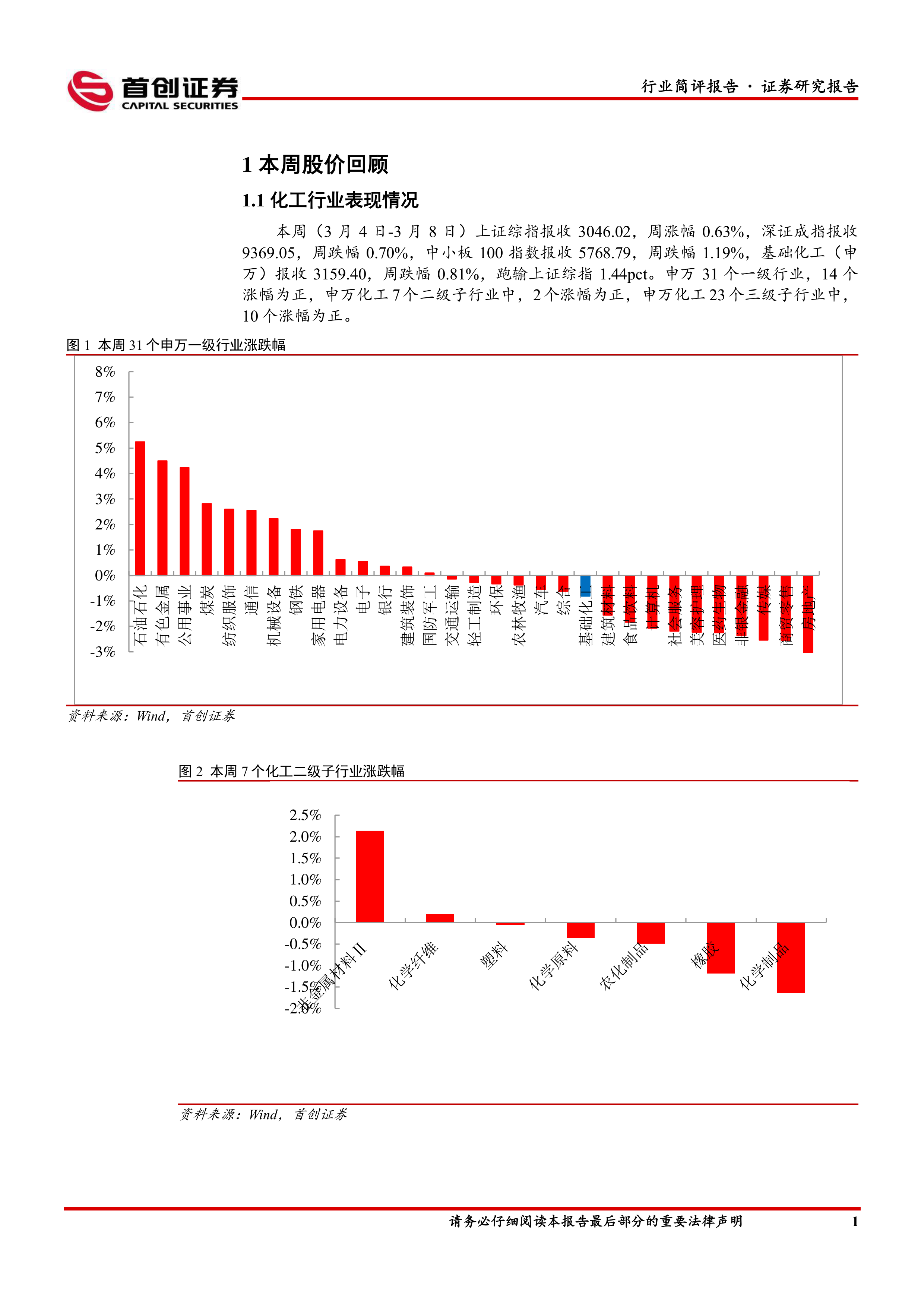

本周上证综指周涨幅为0.63%,而基础化工(申万)周跌幅为0.81%,跑输上证综指1.44个百分点。在申万31个一级行业中,仅有14个行业涨幅为正;申万化工7个二级子行业中,仅2个涨幅为正;申万化工23个三级子行业中,仅10个涨幅为正。 尽管板块整体表现不佳,但部分个股表现突出,例如艾艾精工、安诺其、华恒生物等涨幅均超过10%。报告对涨幅前十和跌幅前十的个股进行了简要介绍,并分析了其各自的行业地位和发展前景。

主要内容

化工行业周度表现及个股分析

本节详细分析了本周化工行业的表现,包括上证综指、深证成指、中小板100指数以及申万基础化工指数的涨跌幅情况,并通过图表直观地展现了申万一级行业、化工二级子行业以及化工三级子行业的涨跌幅分布。此外,还列出了本周化工板块个股涨跌幅前十的名单,并对部分个股进行了简要介绍。

化工品价格及价差回顾

本节重点关注了本周化工品价格和价差的波动情况。价格方面,液氯、盐酸、硫酸CFR等价格涨幅显著,而硫磺、甲醛、硝酸铵等价格跌幅较大。报告对价格涨跌幅居前的化工品进行了原因分析,例如液氯价格上涨的原因是山东地区市场成交增加和部分企业装置故障,硫磺价格下跌的原因是库存压力较大。价差方面,尼龙6价差涨幅居前,而PX(韩国)价差跌幅居前,报告同样对这些价差变化的原因进行了分析,例如尼龙6价差走阔是由于成本端纯苯价格下行,己内酰胺价格亦有下跌。

主要上市公司公告解读

本节对本周重点上市公司的公告进行了解读,包括龙佰集团的股份回购计划、荣盛石化的聚醚装置投产、吉林化纤的董事会秘书聘任、滨化股份的董事辞职以及华恒生物的投资项目等。其中,华恒生物拟投资建设“交替年产6万吨三支链氨基酸、色氨酸和1万吨精制氨基酸项目”,体现了化工行业积极的投资动向。

重点关注行业的价格和价差走势

本节通过大量的图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药以及塑料产品的价格和价差走势,涵盖了多种重要的化工产品,例如原油、乙烯、丙烯、纯碱、烧碱、聚醚、己二酸、尿素、磷酸铵、PVC、钛白粉等。这些图表数据为投资者提供了丰富的市场信息,有助于理解化工行业的价格波动规律。

风险提示

报告最后列出了投资化工行业的风险提示,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。

总结

本报告对本周化工行业市场进行了全面分析,涵盖了行业指数、个股表现、化工品价格及价差、上市公司公告以及重点行业的价格和价差走势等方面。液氯价格的显著上涨以及华恒生物的投资计划是本周的亮点。报告指出,尽管基础化工板块整体表现弱于大盘,但部分化工品和个股表现强劲。投资者需关注化工品价格和价差的波动,并谨慎评估投资风险。 报告中提供的图表数据为投资者提供了深入了解化工市场动态的有效工具,但投资者仍需结合自身情况进行独立判断,并咨询专业人士的意见。

微信扫一扫-立即使用

微信扫一扫-立即使用