中心思想

本报告基于首创证券对2024年7月15日至7月19日一周内中国基础化工行业市场表现的分析,核心观点如下:

行业整体表现疲软,个股分化显著

本周基础化工行业整体表现弱于大盘,但个股表现分化明显,部分个股涨幅显著。 价格方面,部分化工品价格上涨,但部分重要化工品价格下跌,价差也出现分化。

投资策略建议关注细分领域龙头企业

报告建议投资者关注化工龙头企业、受益于国内外需求复苏的轮胎企业、受益于粮食价格高位和新能源需求增长的磷肥和农药企业,以及受益于制冷剂配额集中趋势的制冷剂龙头企业。

主要内容

1. 行业表现概述

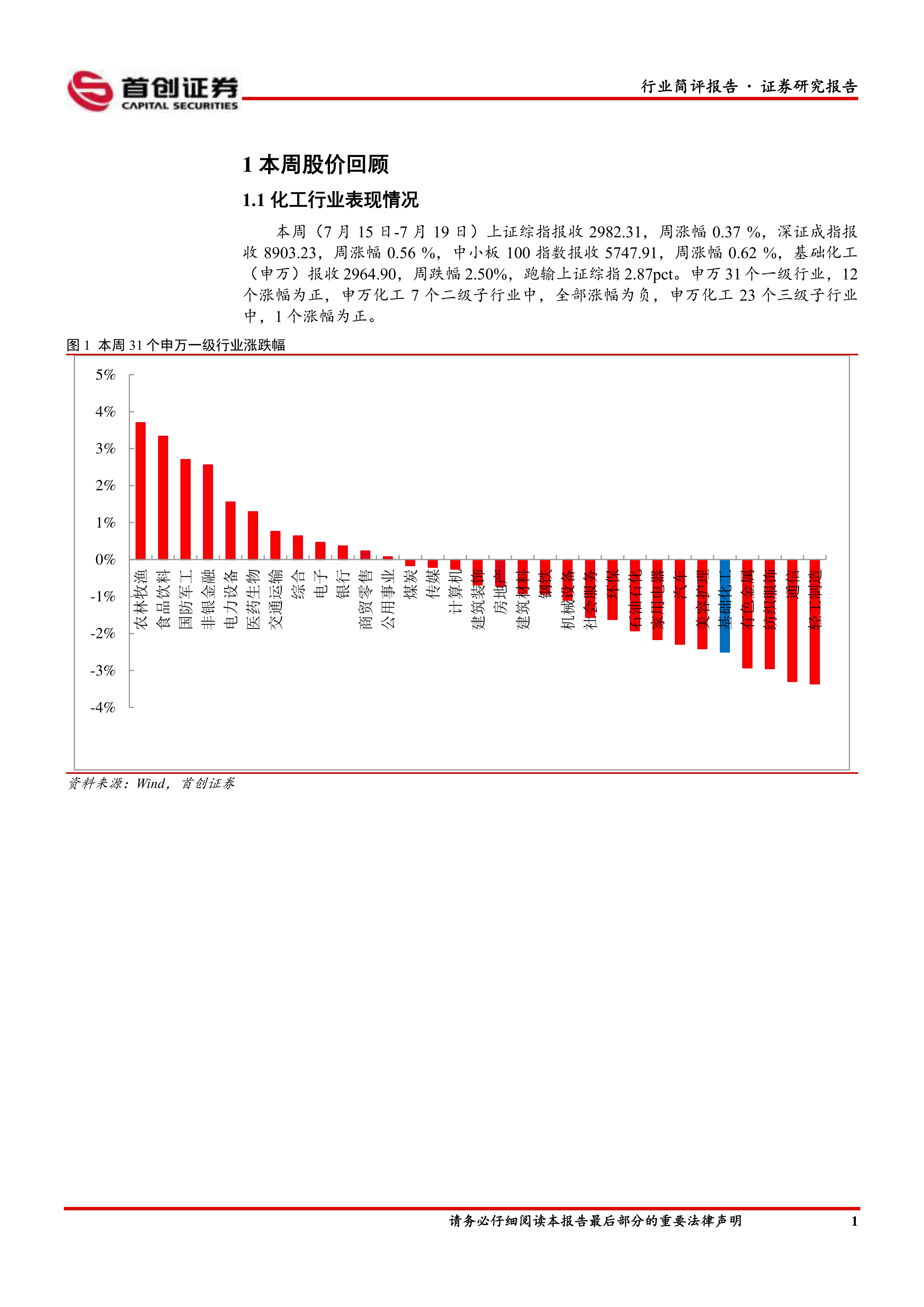

本周(7月15日-7月19日),上证综指、深证成指、中小板100指数分别上涨0.37%、0.56%和0.62%。然而,申万基础化工指数下跌2.50%,跑输上证综指2.87个百分点。申万31个一级行业中,仅12个行业涨幅为正;申万化工7个二级子行业全部下跌;23个三级子行业中仅1个涨幅为正,行业整体表现疲软。

2. 个股表现分析

本周化工行业422家上市公司中,仅78家涨幅为正,个股表现分化显著。涨幅前十的个股主要集中在颜料、特种气体等细分领域,例如双乐股份(酞菁系列及铬系颜料)、佳先股份、辉丰股份等。跌幅前十的个股则涵盖了多个细分领域,例如泉为科技、巨化股份、银禧科技等。 报告详细分析了部分涨跌幅显著个股的基本情况和产品特点。

3. 化工品价格及价差分析

本周化工品价格涨跌幅度分化。维生素D3、乙基氯化物、硫磺等价格上涨,涨幅分别为20.37%、7.50%和6.03%;而液氯、天然气、电池级碳酸锂等价格下跌,跌幅分别为-29.49%、-12.62%和-4.53%。 化工品价差方面,MTO、己二酸、苯胺等价差上涨,而MEG、PX、PVC等价差下跌,反映出不同化工品市场供需关系的变化。报告提供了详细的图表数据,直观展现了本周化工品价格和价差的波动情况,涵盖石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个领域。

4. 上市公司公告解读

报告总结了本周重点上市公司的公告信息,例如金石资源的股份回购、新和成的尼龙新材料项目投资、卫星化学的半年报以及远兴能源的新增水权等,这些信息对投资者判断公司未来发展具有参考意义。

5. 投资主线建议

报告提出了四条化工行业投资主线:

- 化工龙头企业: 持续看好其盈利能力和投资价值,建议关注万华化学、华鲁恒升、宝丰能源等。

- 轮胎企业: 受益于国内外需求复苏,建议关注赛轮轮胎、森麒麟等。

- 磷肥和农药企业: 受益于粮食价格高位和新能源需求增长,建议关注川恒股份、云天化、兴发集团、扬农化工等。

- 制冷剂龙头企业: 受益于2024年配额执行后龙头企业集中度提升,建议关注巨化股份、永和股份、三美股份、金石资源等。

总结

本报告对2024年7月15日至19日一周内中国基础化工行业市场进行了全面分析,指出行业整体表现疲软,但个股表现分化显著。 化工品价格和价差也出现明显波动。报告建议投资者关注化工行业细分领域的龙头企业,并根据市场变化调整投资策略。 报告中提供的图表数据和公司公告解读,为投资者提供了重要的市场信息和投资参考。 然而,投资者需注意报告中提到的风险提示,例如原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化等,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用