中心思想

本报告的核心观点是:在全球能源转型和地缘政治变动的背景下,原油价格进入新周期,并对化工行业产生深远影响。纯碱市场供需稳定,价格维持平稳;化工板块整体表现优于大盘;部分化工产品价格涨跌互现,价差波动显著;建议关注原油、化肥及化工龙头企业投资机会。

原油价格新周期及投资机会

全球碳中和背景下,原油供需博弈加剧,美国页岩油增量有限,OPEC+减产联盟掌控定价权,疫情恢复带来强劲需求,原油价格持续走高。原油价格受商品属性、金融属性和政治属性三重因素影响,短期内或高位震荡,但长期来看,供不应求的格局将持续。建议关注油气龙头企业(中国海油、中国石油、中曼石油)、油服龙头企业(中海油服)、煤化工龙头企业(宝丰能源)、轻烃一体化企业(卫星化学)。

化肥行业投资机会延续

全球粮价高涨,带动化肥行业景气度提升。钾肥受地缘政治冲突影响,供给紧张,价格维持高位;氮肥供需格局持续优化,但成本高位支撑价格;磷肥行业新增产能有限,出口有望带来弹性。建议关注钾肥相关标的(亚钾国际、盐湖股份、藏格矿业、东方铁塔)、氮肥相关标的(湖北宜化、华鲁恒升、泸天化、阳煤化工、华锦股份、云天化、四川美丰)和磷肥相关标的(云天化、湖北宜化、兴发集团、新洋丰、川恒股份、云图控股、川发龙蟒、川金诺)。

主要内容

本报告详细分析了2022年第26周化工市场行情,涵盖化工板块整体表现、个股表现、重点新闻及公告、产品价格及价差变动分析以及风险提示等方面。

化工板块整体表现及个股分析

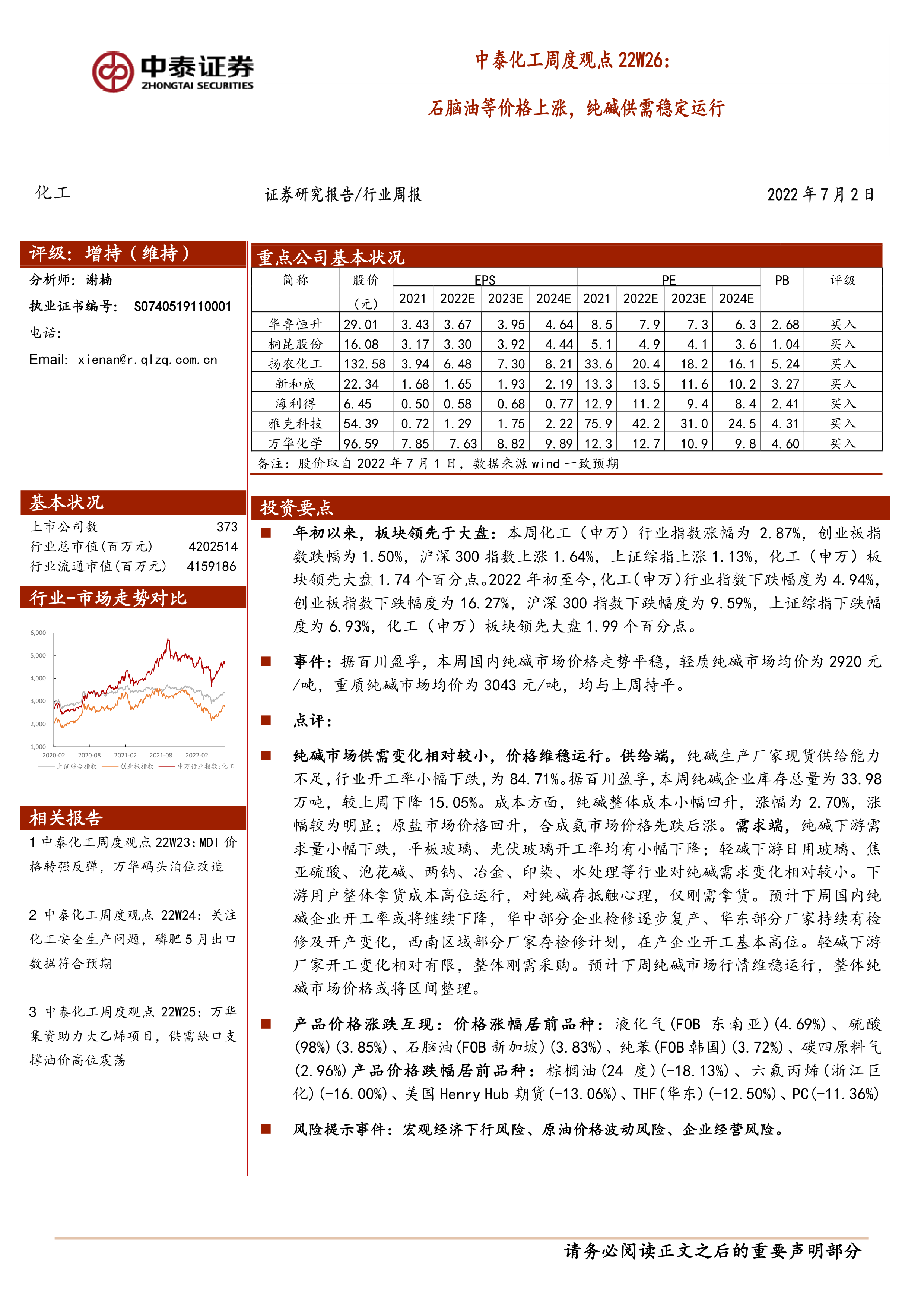

本周化工(申万)行业指数涨幅为2.87%,显著高于同期大盘指数,延续了年初至今领先大盘的态势。报告列出了本周化工板块涨跌幅排名靠前的个股,并通过图表直观展现了化工板块的整体走势和个股表现的差异。

纯碱市场供需及价格分析

报告详细分析了纯碱市场的供需状况。供给端,纯碱生产厂家现货供给能力不足,开工率小幅下跌;需求端,下游需求量小幅下跌,但整体变化相对较小。价格方面,纯碱价格维持平稳,预计下周将继续维持区间整理。

重点新闻及公告解读

报告总结了本周化工行业发生的重点新闻和公告,包括企业投资合作、项目建设、资产重组、业绩预告、股票发行等方面,并对这些事件对行业和公司发展的影响进行了简要分析。 例如,天原股份控股子公司投资PVC-O新型管材项目,赛轮轮胎投资轮胎及功能化新材料项目,藏格矿业部分限售股份解除限售等。 这些公告反映了化工行业在不同领域的投资和发展方向。

化工产品价格及价差变动分析

报告对本周化工产品价格及价差变动进行了深入分析,列出了价格涨跌幅前十名的产品,并对硫酸、纯MDI、棕榈油、环氧氯丙烷、新戊二醇等重点产品的价格波动原因进行了详细解读。 同时,报告也分析了多个化工产品的价差变动情况,并通过图表展示了关键价差的走势。 这些分析有助于投资者理解市场供需变化对产品价格的影响。

总结

本报告基于市场数据和行业动态,对2022年第26周化工市场进行了全面分析。报告指出,原油价格进入新周期,化工板块整体表现优于大盘,纯碱市场供需稳定,部分化工产品价格涨跌互现,价差波动显著。报告建议投资者关注原油、化肥及化工龙头企业投资机会,并提示了原油价格下跌和宏观经济下行风险。 报告中提供的详细数据和分析,为投资者进行投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用