中心思想

本报告的核心观点是:本周(7月24日-7月28日)化工行业整体表现优于大盘,部分化工产品价格涨幅显著,但万华化学上半年归母净利润同比下滑,反映出行业发展面临的复杂局面。报告从化工行业整体表现、化工品价格及价差波动、主要上市公司公告以及重点关注行业的价格和价差四个方面进行了分析,并提出了相应的投资建议。

化工行业整体表现强于大盘,个股分化明显

化工品价格波动剧烈,部分产品供应收紧

主要内容

1. 本周股价回顾

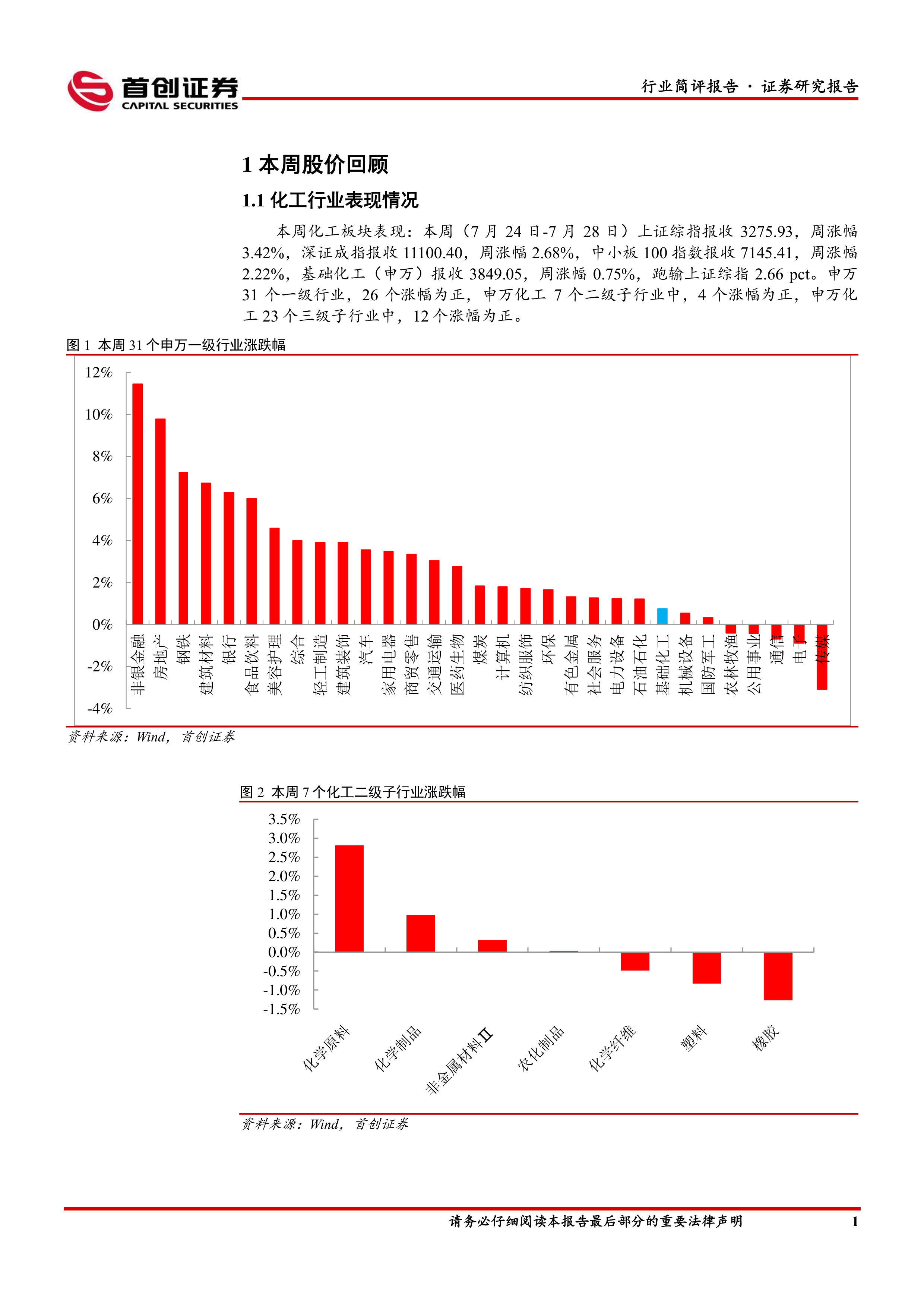

1.1 化工行业表现情况

本周(7月24日-7月28日),上证综指、深证成指、中小板100指数分别上涨3.42%、2.68%、2.22%。基础化工(申万)上涨0.75%,跑输上证综指2.66个百分点。申万31个一级行业中,26个涨幅为正;申万化工7个二级子行业中,4个涨幅为正;申万化工23个三级子行业中,12个涨幅为正。407家化工上市公司中,250家涨幅为正,个股表现分化明显。涨幅居前的个股主要集中在天晟新材、天安新材等公司,而跌幅居前的个股则包括建业股份、百合花等公司。

1.2 化工行业个股情况

本周化工行业个股涨跌幅度差异较大。涨幅前十的个股周涨幅最高达27.38%(天晟新材),最低为6.78%(奇德新材);跌幅前十的个股周跌幅最高达-10.26%(建业股份),最低为-7.17%(圣泉集团)。这表明化工行业内部存在较强的个股分化,投资需谨慎选择。

2. 化工品价格回顾

本周化工品价格涨跌幅度同样显著。苯酚、丙酮、硫磺、纯吡啶、合成氨价格涨幅居前,分别上涨19.43%、17.57%、15.56%、14.29%、14.04%。苯酚价格上涨主要由于港口库存偏低和供应收窄。液氯、NYMEX天然气期货、DMF、2-氯-5-氯甲基吡啶、BDO价格跌幅居前,分别下跌12.68%、8.15%、7.55%、7.35%、6.09%。液氯价格下跌主要由于供应相对宽松和下游需求不足。

3. 化工品价差回顾

本周化工品价差波动也较为剧烈。“PVC-1.55电石法价差”、“PTMEG价差”、“尼龙6价差”、“PVA价差”、“乙烯价差”涨幅居前,分别上涨27.23%、21.16%、18.33%、14.43%、9.12%。 “PVC-1.55电石法价差”上涨主要由于PVC供应收紧和下游出口需求向好。“PX(韩国)-石脑油价差”、“双酚A价差”、“PX(华东)-石脑油价差”、“二甲醚价差”、“DMC价差”跌幅居前,分别下跌62.96%、52.09%、30.77%、17.36%、17.19%。 “PX(韩国)-石脑油价差”下跌主要由于国际原油价格上涨,推高了石脑油价格。

4. 主要上市公司公告

本报告总结了多家主要化工上市公司的公告,包括万华化学、东方铁塔、藏格矿业、荣盛石化、吉林化纤、飞凯材料、龙佰集团、玲珑轮胎、三友化工、中核钛白、森麒麟、泰和新材、湖北宜化、新安股份、滨化股份、恒力石化、兴发集团、金禾实业、国瓷材料等公司。公告内容涵盖了项目中标、员工持股计划、业绩报告、股票回购、融资担保、股票发行、募集资金使用、价格调整、股东权益变动等方面。其中,万华化学2023年上半年归母净利润同比下滑17.48%,值得关注。

5. 重点关注行业的价格和价差

报告提供了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品、氟化工产品等多个细分行业的重点产品价格及价差走势图,并对价格波动原因进行了简要分析。图表数据显示,不同产品价格和价差波动幅度差异较大,反映出市场供需关系和行业景气度的变化。

总结

本报告对本周化工行业整体表现、化工品价格及价差波动、主要上市公司公告以及重点关注行业的价格和价差进行了数据分析。化工行业整体表现强于大盘,但个股分化明显,部分化工产品价格涨幅显著,但也有部分产品价格下跌。万华化学上半年业绩下滑,反映出行业面临的挑战。投资者需密切关注行业政策、宏观经济形势、国际原油价格以及下游需求变化等因素,谨慎投资。 报告中提供的价格和价差数据仅供参考,不构成投资建议。 投资者应进行独立分析,并结合自身风险承受能力做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用