中心思想

本报告的核心观点是:本周(1月19日-2月23日)基础化工行业整体表现强劲,跑赢上证综指。硫磺价格涨幅显著,带动相关个股上涨。部分化工品价差也出现大幅波动,反映出市场供需关系的调整。华恒生物2023年归母净利润同比快速增长,体现了化工龙头企业的盈利能力。报告建议关注化工龙头企业、轮胎企业、农化产品以及制冷剂行业。

硫磺价格上涨及行业整体向好

本周基础化工行业指数涨幅达5.10%,跑赢上证综指0.25pct,申万化工7个二级子行业及23个三级子行业全部涨幅为正。硫磺价格涨幅居前,CFR中国合同价和现货价均上涨12.78%,温哥华FOB合同价上涨11.11%。西南和山东地区炼厂出货顺畅,库存低位,下游磷肥开工率稳定,市场氛围向好。

部分化工品价差波动显著

本周PVC价差涨幅居前(+39.67%),主要由于成本端电石价格调整,宁夏地区电石价格较低,但整体供应量仍多,电石企业出货不畅,加之降雪影响运输,导致电石企业累库,价格下行。而PX价差跌幅居前(-58.57%),主要由于国际原油价格上涨压缩利润,下游PTA市场表现清淡,对PX市场缺乏支撑。

主要内容

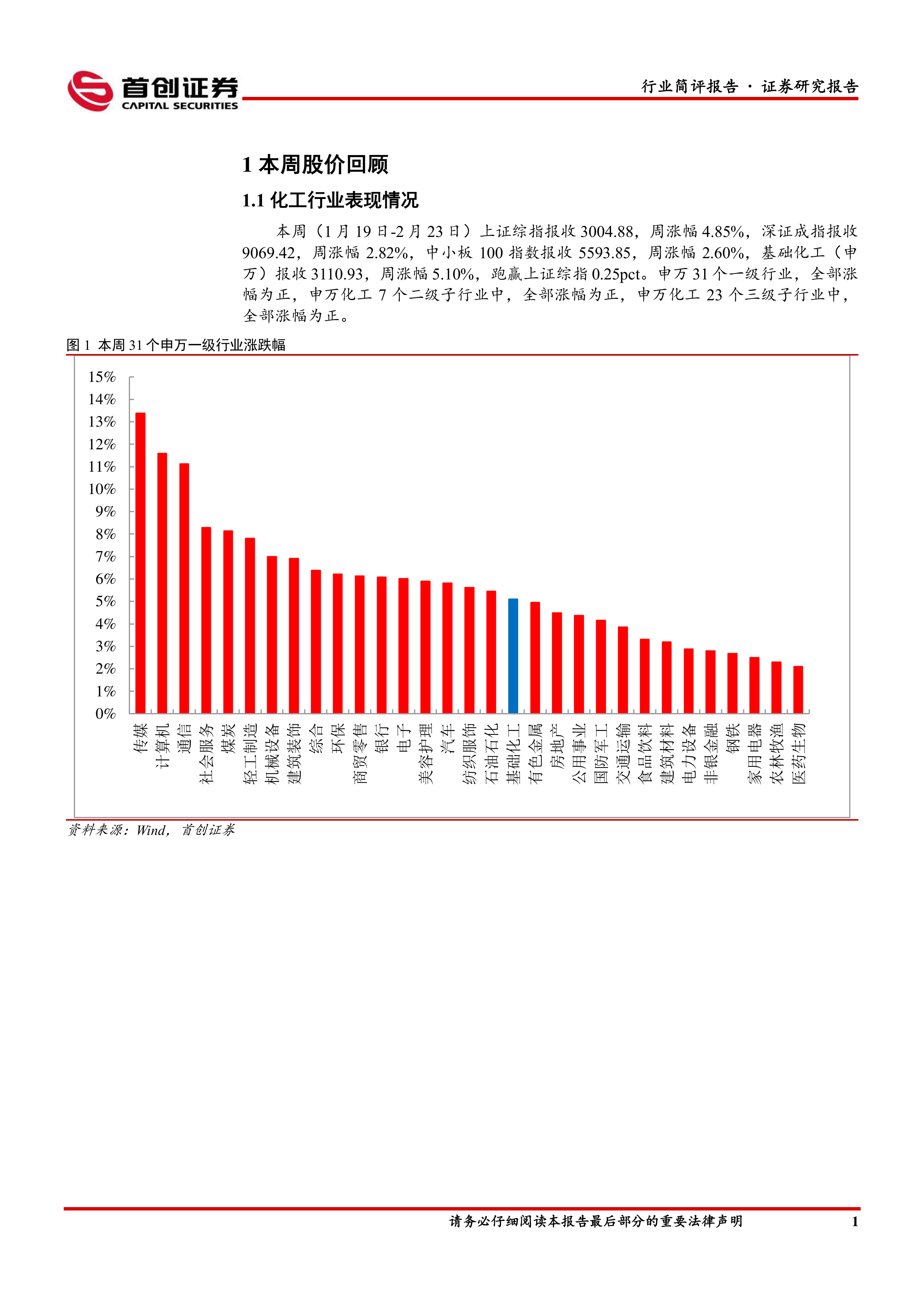

1. 本周股价回顾

1.1 化工行业表现情况

本周,上证综指、深证成指、中小板100指数分别上涨4.85%、2.82%和2.60%。基础化工(申万)指数涨幅为5.10%,跑赢上证综指。申万31个一级行业、申万化工7个二级子行业和23个三级子行业全部上涨。

1.2 化工行业个股情况

本周,410家化工上市公司中,359家上涨。安诺其涨幅居前,主要从事纺织品染料和助剂的研发、生产和销售。跌幅前十的个股包括坤彩科技、华恒生物、安道麦A等。

2. 化工品价格回顾

本周硫磺价格涨幅显著,三聚氰胺和维生素K3价格也出现上涨。天然气、液氯、盐酸等价格下跌。液氯价格跌幅居前,主要由于春节假期后企业负荷恢复,下游接货情绪转淡。

3. 主要上市公司公告

凯赛生物、吉林碳谷、华恒生物、奥福环保、万华化学、中核钛白等公司发布了公告,内容涉及2023年度业绩快报、三季报、停产检修以及价格调整等信息。其中,华恒生物2023年归母净利润同比增长40.84%。

4. 重点关注行业的价格和价差

报告详细分析了石油化工、无机化工、精细化工、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的价格和价差走势,并提供了大量的图表数据。

总结

本报告基于市场数据对本周基础化工行业进行了全面分析。硫磺价格上涨是本周市场的一个显著特征,带动了行业整体向好。部分化工品价差波动较大,反映了市场供需关系的动态调整。华恒生物等龙头企业的业绩增长也体现了行业发展潜力。报告最后列出了投资风险提示,并建议投资者关注化工龙头企业、轮胎企业、农化产品以及制冷剂行业,但需谨慎评估风险,独立做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用