中心思想

本报告的核心观点是:本周(11月27日-12月1日)基础化工板块整体表现弱于大盘,但部分化工品价格涨幅显著,主要受供给端影响。投资方面,建议关注具备系统竞争优势的化工龙头企业以及受益于新能源和房地产政策利好的相关标的。

化工板块整体表现疲软,部分个股逆势上涨

化工品价格分化明显,供需格局影响显著

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

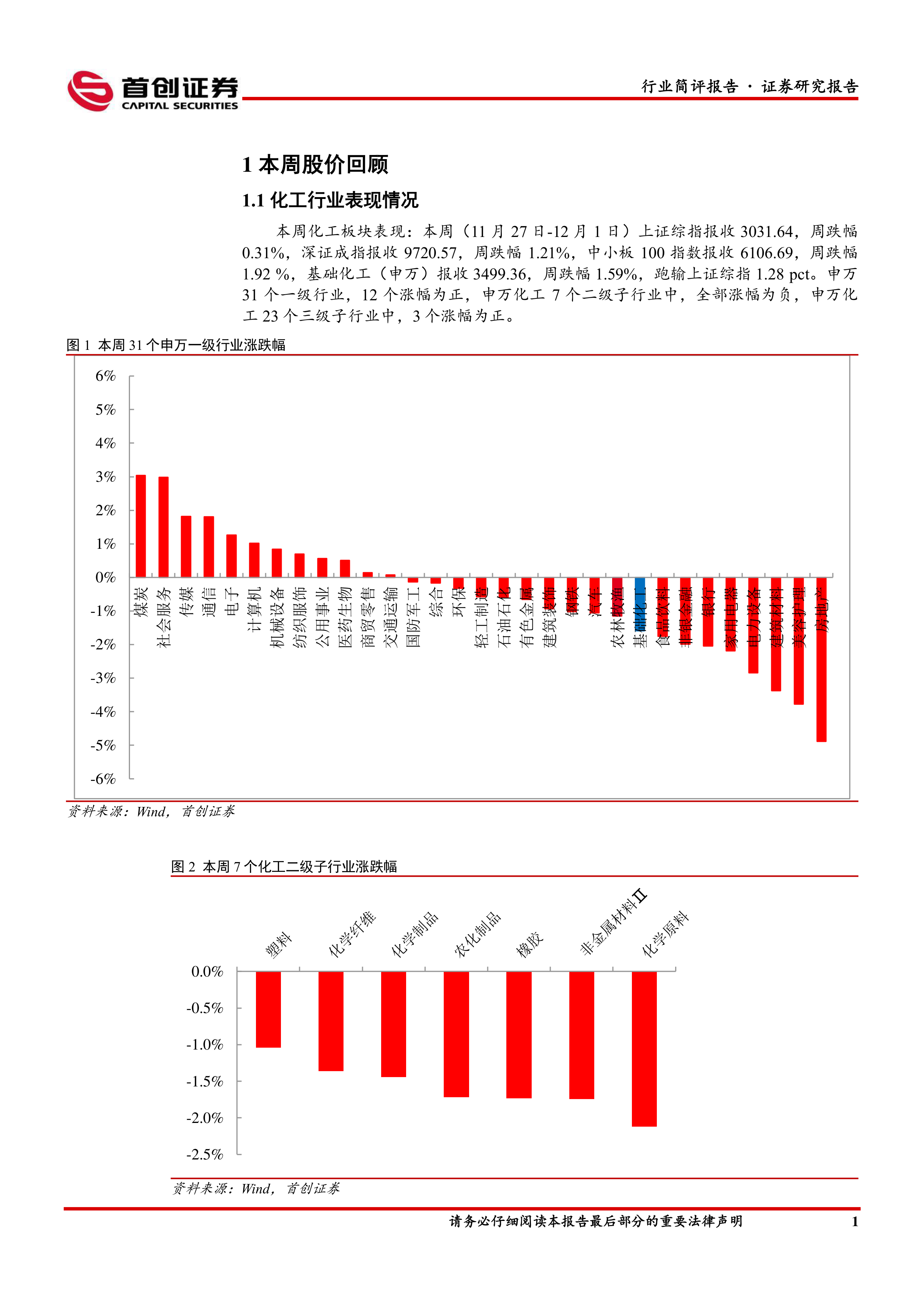

本周基础化工板块(申万)跑输上证综指1.28个百分点,跌幅达1.59%。申万31个一级行业中仅12个涨幅为正,而申万化工7个二级子行业全部下跌,23个三级子行业仅3个上涨。 图1、图2和图3直观地展现了申万一级行业、二级子行业和三级子行业在本周的涨跌幅情况。

1.2 化工行业个股情况

本周410家化工上市公司中,仅109家涨幅为正。表1列出了涨幅居前的十只个股,其中*ST榕泰涨幅最高,达9.6%。表2列出了跌幅居前的十只个股,三维股份跌幅最大,达-17.71%。

2. 化工品价格回顾

本周部分化工品价格涨幅显著,轻质纯碱涨幅达12.5%,重质纯碱涨幅达8.74%,醋酸、维生素K3和硫磺涨幅也均超过5%。纯碱涨幅居前主要源于供给端收缩,阿拉善纯碱项目新增产能仍在逐步释放阶段。图4显示了本周化工品涨幅前五名。

同时,部分化工品价格下跌明显,百草枯跌幅达-12%,工业级和电池级碳酸锂跌幅均超过9%。百草枯跌幅居前主要由于需求疲软,下游采购意愿不足,成本端支撑不足。图5显示了本周化工品跌幅前五名。

本周化工品价差也出现分化,"己二酸价差"涨幅达99.12%,"MEG价差"涨幅达79.38%,主要由于原料端价格下降。而"PX(华东)价差"跌幅达-150%,"MTO价差"跌幅达-82.19%,主要由于PX价格下行,供需格局偏弱。图6和图7分别显示了本周化工品价差涨跌幅前五名。

3. 主要上市公司公告

表3总结了本周重点上市公司的公告信息,包括湖北宜化、万润股份、云天化、卫星化学、云图控股和荣盛石化等公司的公告要点。

4. 重点关注行业的价格和价差

本节通过大量的图表(图8-图39)详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的关键化工品价格及价差走势,并对部分价格波动进行了简要分析。

5. 风险提示

报告指出了原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等潜在风险。

总结

本报告对本周化工行业整体表现、个股情况、化工品价格及价差走势以及主要上市公司公告进行了全面分析。数据显示,本周化工板块整体表现疲软,但部分化工品价格涨幅显著,主要受供给端影响。投资策略方面,建议关注具备系统竞争优势的化工龙头企业,以及受益于新能源和房地产政策利好的相关标的。 同时,投资者需密切关注原油价格、化工品价格、地缘政治以及下游需求等因素带来的风险。 报告中提供的图表数据为投资者提供了更直观的市场信息,有助于投资者进行更深入的分析和判断。

微信扫一扫-立即使用

微信扫一扫-立即使用