中心思想

本报告的核心观点是:尽管近期医药板块情绪低迷,受院内整顿、医保比价等因素影响,但部分领域仍展现积极增长态势,例如创新药和GLP-1产业链。报告认为当前医药板块估值处于历史低位,具备战略性布局价值,并推荐了多个值得关注的投资方向,包括超跌品种、创新药、困境反转、中药、基本面稳健品种以及国企改革相关标的。

医药板块低迷与结构性机会并存

近期医药板块表现低迷,主要原因在于院内整顿持续,医疗复苏疲软;医保推动“四同药品”比价,市场担忧药店及部分院外品种受影响;以及整体市场环境的影响。然而,创新药和GLP-1产业链等领域却展现出持续向好的发展趋势,为投资者提供了结构性机会。

主要内容

近期医药市场表现分析及板块表现

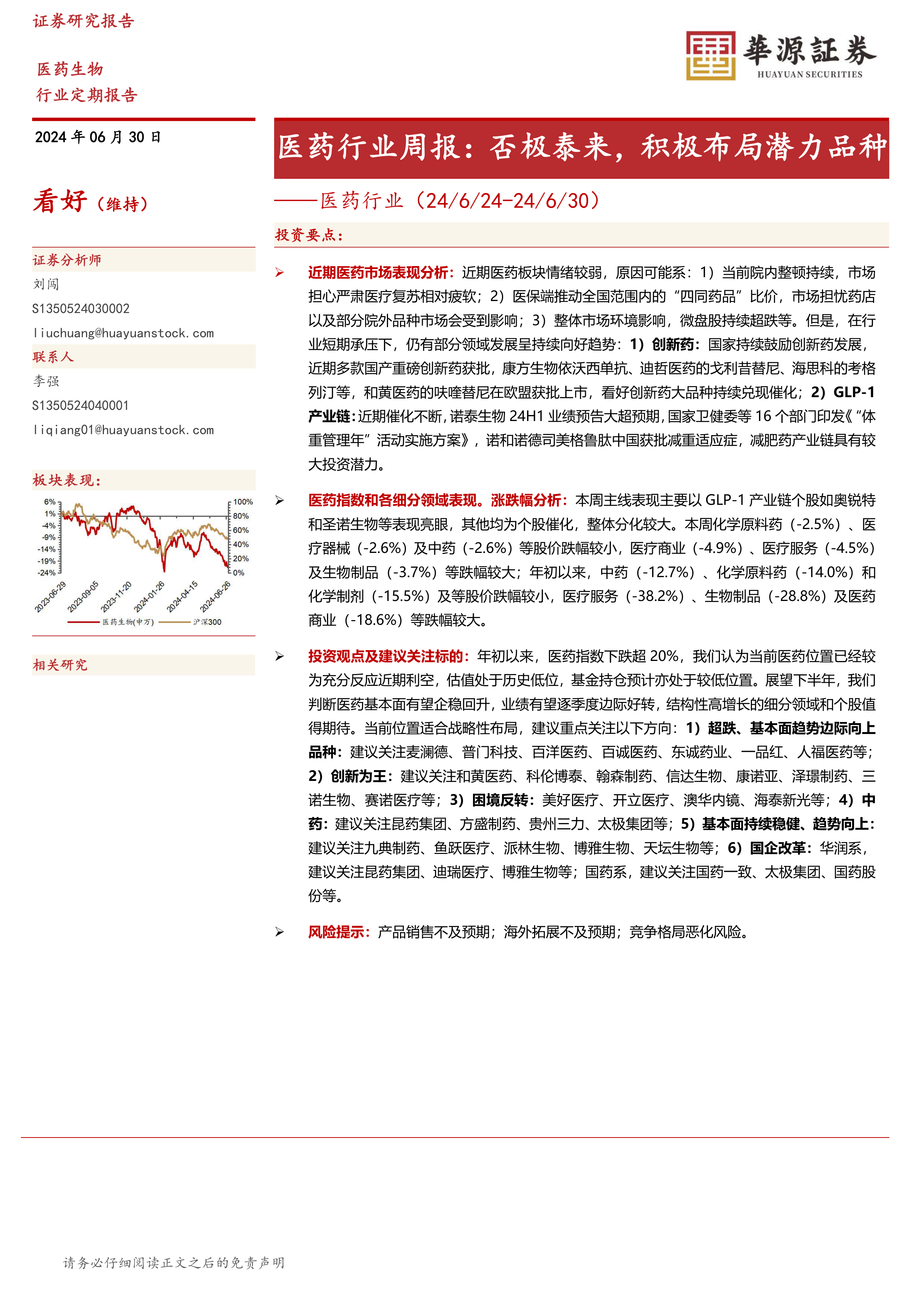

报告首先分析了近期医药市场表现,指出医药指数和各细分领域表现分化严重。本周GLP-1产业链个股表现亮眼,而其他板块则主要受个股催化影响。从年初至今的数据来看,医疗服务、生物制品和医药商业板块跌幅较大,而中药、化学原料药和化学制剂板块跌幅相对较小。 报告提供了详细的表格数据,展示了申万医药行业涨幅Top10和跌幅Top10个股的具体表现,以及各细分板块年初至今和本周的涨跌幅情况。图表数据直观地展现了医药指数、各板块年初至今的涨跌幅,以及PE估值情况,进一步佐证了市场分化和估值低位的现状。

2024年医药工业利润端企稳迹象

报告指出,2023年医药制造业收入和利润同比下降,但2024年前5个月利润端已开始企稳,同比增长0.3%。报告通过图表数据展示了2017年至2024年5月医药制造业收入及利润累计同比情况,以及2022Q1-2024Q1申万医药公司营收和归母净利润情况,说明了行业利润端企稳的趋势。同时,报告也分析了医保基金收支情况,为医药行业未来的发展提供了参考。公募基金和医药主题基金对医药的持仓情况也得到了分析,显示出2024Q1公募基金持仓医药占比有所减少,而医药主题基金占比有所上升。

医药行业重要事件梳理

报告梳理了近期医药行业的重大事件,包括创新药获批上市、GLP-1相关政策出台、医保基金收支情况以及部分上市公司的重要公告和新闻,例如诺和诺德的长效胰岛素和司美格鲁肽在华获批上市,以及和黄医药呋喹替尼在欧盟获批上市等。这些事件对医药行业的发展和投资策略都具有重要的影响。

总结

本报告对2024年上半年医药行业进行了全面的分析,指出尽管面临短期压力,但部分细分领域仍展现出增长潜力。当前医药板块估值处于历史低位,具备战略性布局价值。报告建议投资者重点关注超跌品种、创新药、困境反转、中药、基本面持续稳健品种以及国企改革相关标的,并提示了产品销售不及预期、海外拓展不及预期以及竞争格局恶化等风险。 报告的数据和图表分析清晰地展现了医药市场的分化和估值低位,为投资者提供了有价值的参考信息。 然而,投资者仍需谨慎评估自身风险承受能力,并结合自身投资策略进行决策。

微信扫一扫-立即使用

微信扫一扫-立即使用