中心思想

本报告的核心观点是:本周(3月11日-3月15日)基础化工行业整体表现强劲,跑赢上证综指。硫酸价格涨幅显著,达到36.67%,成为本周化工品价格涨幅冠军,主要原因是供给收缩和需求释放的共同作用。部分化工品价差也出现大幅波动,反映出市场供需关系的复杂变化。报告建议关注化工龙头企业、轮胎企业、农化产品以及制冷剂行业。

硫酸价格上涨驱动行业整体向好

本周硫酸价格大幅上涨,成为推动基础化工行业整体向好的重要因素。供给端部分地区酸企装置检修导致供给收缩,而需求端春耕临近,下游肥料厂商需求逐步释放,钛白粉开工率维持高位,供需两端共同作用下,硫酸价格大幅上涨36.67%。 这直接影响了相关上市公司的业绩,例如卫星化学2023年归母净利润同比增长55.1%。

化工品价格及价差波动显著,市场供需关系复杂

除了硫酸,本周其他化工品价格也出现显著波动。液氯、工业级碳酸锂、电池级碳酸锂和炭黑价格均出现上涨,涨幅分别为20.10%、17.88%、16.06%和12.90%。而焦炭、磷酸、辛醇、双酚A和己二酸价格则出现下跌,跌幅分别为-9.93%、-7.14%、-6.90%、-6.53%和-4.46%。 化工品价差方面,“PX(韩国)价差”、“MEG价差”等涨幅居前,而“二甲醚价差”、“己二酸价差”等则跌幅居前。这些波动反映了市场供需关系的复杂性和不确定性,需要投资者密切关注。

主要内容

1. 化工行业表现情况及个股分析

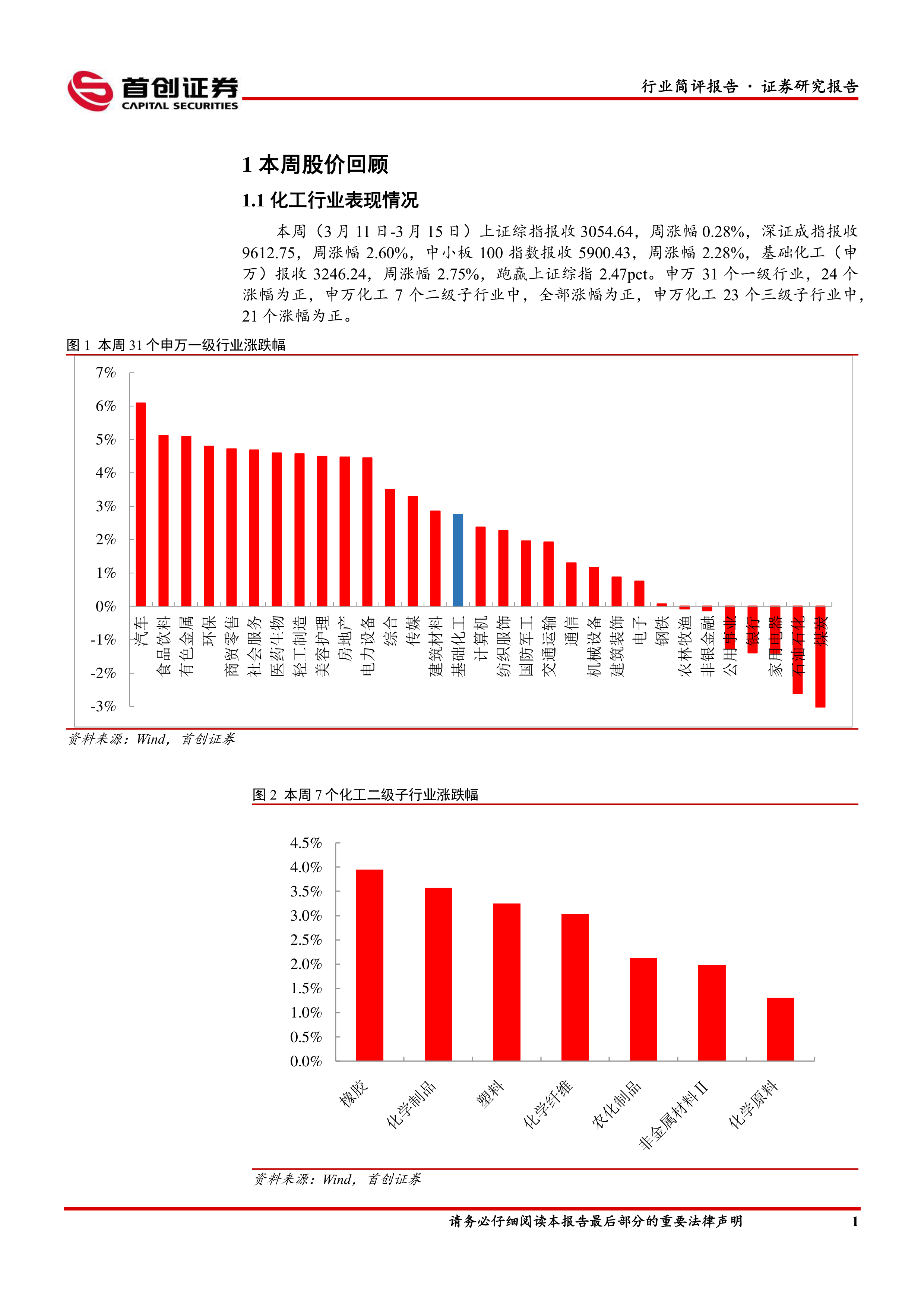

本周基础化工行业(申万)涨幅为2.75%,跑赢上证综指2.47个百分点。申万31个一级行业中,24个涨幅为正;申万化工7个二级子行业全部涨幅为正;申万化工23个三级子行业中,21个涨幅为正。 个股方面,艾艾精工、润禾材料等涨幅居前,而安诺其、联瑞新材等跌幅居前。报告对涨跌幅前十的个股进行了简要分析,并列出了其股价及涨跌幅数据。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工品价格及价差波动情况,并对涨跌幅居前的品种进行了原因分析,例如硫酸价格上涨的原因是供给收缩和需求释放,焦炭价格下跌的原因是下游需求疲软和成本端支撑不足。 报告还提供了多个图表,直观地展现了本周化工品价格及价差的涨跌幅情况。

3. 主要上市公司公告

本报告总结了本周重点上市公司的公告信息,包括吉林碳谷、赛轮轮胎、卫星化学、玲珑轮胎、山东海化、东方铁塔、滨化集团、湖北宜化、森麒麟和宝丰能源等公司的公告要点,内容涵盖人事变动、投资项目、业绩快报、关联交易等方面。

4. 重点关注行业的价格和价差

本部分通过大量的图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的重点产品价格及价差走势,为投资者提供更全面的市场信息。

5. 风险提示

报告最后列出了投资化工行业的风险提示,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。

总结

本报告基于市场数据和公开信息,对本周基础化工行业的表现进行了全面分析。硫酸价格的显著上涨是本周行业表现强劲的重要驱动因素,但同时也要关注化工品价格和价差的波动风险。报告建议投资者关注化工龙头企业、轮胎企业、农化产品以及制冷剂行业,并密切关注市场变化和风险提示。 报告中提供的图表和数据为投资者提供了丰富的参考信息,有助于投资者更好地理解市场动态并做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用