中心思想

本报告的核心观点是:尽管国际油价回调,且市场担忧全球疫情二次爆发对宏观经济的影响,但化工行业周期性复苏仍在进行中。部分子行业在供给侧的主动减产控量下,供需关系已出现明显改善。报告建议关注聚合MDI、农药、以及一些细分子行业的转型升级,并推荐了扬农化工、龙蟒佰利、利尔化学、联化科技等公司。

化工行业复苏态势及投资机会

报告认为,虽然国际油价回调引发市场对全球经济复苏的担忧,但疫情影响最严重的时期已经过去,全球需求正在缓慢恢复。部分化工子行业,例如聚合MDI,由于供给侧的主动减产控量,供需关系已经得到改善,蕴藏着投资机会。

细分子行业转型升级与龙头企业优势

报告强调关注细分子行业的转型升级,龙头企业不再单纯依靠产能扩张,而是通过新产品、新技术的应用,拓宽产品应用范围,提升成本优势。报告特别推荐了在氯化法钛白生产工艺和低成本草铵膦项目上具有优势的龙蟒佰利和利尔化学。

主要内容

股票组合及其变化

报告维持对扬农化工、龙蟒佰利、利尔化学、联化科技的推荐评级,并建议其在投资组合中各占25%。报告还提供了该投资组合近三个月的市场表现图表。

核心公司及推荐逻辑

报告详细阐述了对推荐公司的投资逻辑:

- 龙蟒佰利: 全球硫酸法钛白龙头,拥有钛矿-高钛渣-钛白粉全产业链成本优势,率先突破氯化法钛白生产工艺,未来发展潜力巨大。

- 联化科技: 国内农药CDMO龙头,积极进军医药CDMO领域,重要子公司复产将带来业绩拐点。

- 扬农化工: 农药行业标杆企业,菊酯、麦草畏龙头,南通三、四期项目将进一步提升公司发展空间。

- 利尔化学: 长期深耕草铵膦行业,广安项目将带来业绩增量,受益于草铵膦未来市场前景广阔。

- 华鲁恒升: 国内低成本煤化工龙头,拥有较大的业绩弹性。

- 金石资源: 萤石行业领军企业,通过外延并购拓展萤石产量,长期受益于行业整合。

分析及展望

本周投资主题和主要逻辑

报告总结了本周的投资主题和主要逻辑,包括:国际油价回调的影响、细分子行业转型升级以及农药行业龙头企业的优势。

重点公司或板块异动点评

报告分析了上周(2020年6月8日至12日)化工行业个股的涨跌情况,部分小市值个股交投活跃,化妆品、建材相关个股表现出色,而电子化学品相关个股则出现回调。报告提供了个股涨跌幅前十名的表格。

行业估值水平

报告指出,本周申万化工行业指数周跌幅为0.37%,跑输沪深300指数0.42个百分点。最新行业PE(TTM)为23.87倍,近五年分位点41.96%;行业PB为1.89倍,近五年分位点28.04%。报告还提供了化工行业PE和PB近五年变化的图表。

外资持仓变化

报告分析了外资在化工行业个股的持仓变化,提供了外资持股比例前十个股及本周持股变化的表格,以及外资增持比例前十个股及本周持股变化的表格。

行业重大事件及点评

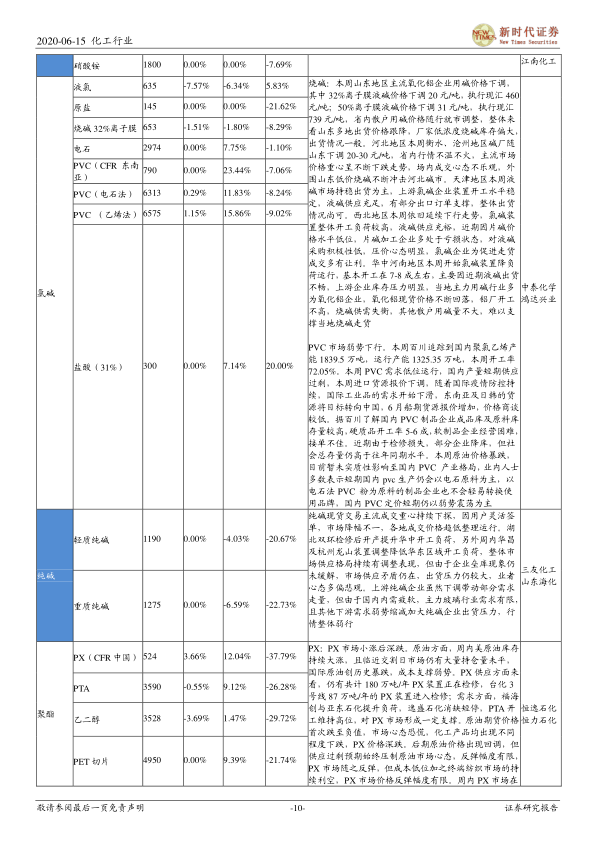

报告详细点评了本周化工行业的重大事件,包括原油价格波动、聚合MDI市场低迷、草铵膦价格上涨以及萤石市场行情坚挺等。

化工产品动态及分析

报告跟踪了多个化工产品的价格变化,并提供了产品价格涨幅排行榜和跌幅排行榜,以及化工产品价格跟踪及投资建议的表格,对各个产品价格波动原因和未来走势进行了分析。

总结

本报告基于对国际油价回调、全球疫情以及化工行业自身发展趋势的分析,认为化工行业周期性复苏仍在路上。报告建议投资者关注聚合MDI行业以及一些细分子行业的转型升级,并推荐了部分具备竞争优势的龙头企业。 报告同时提供了化工行业整体估值水平、外资持仓变化以及主要化工产品价格动态等信息,为投资者提供参考。 然而,报告也提示了环保督查不及预期、下游需求疲软以及贸易摩擦加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用