中心思想

本报告的核心观点是:尽管全球经济复苏缓慢,但国际原油价格持续反弹,部分化工行业龙头企业凭借成本优势和逆周期增长能力,仍具有投资价值。报告推荐了万华化学、扬农化工、龙蟒佰利、利尔化学和联化科技等公司。

全球经济缓慢复苏背景下的化工行业投资机会

全球经济在疫情影响下复苏缓慢,但国际原油价格持续反弹,为部分化工行业龙头企业提供了发展机遇。低估值的行业龙头企业,凭借其成本优势和产业链整合能力,具备较强的抗风险能力和逆周期增长潜力,值得关注。

主要内容

股票组合及调整

报告维持对扬农化工、龙蟒佰利、利尔化学、联化科技的推荐评级,并建议将其作为投资组合,各占25%。该投资组合在近三个月内表现优于申万化工指数。

核心公司及推荐逻辑

- 龙蟒佰利: 全球硫酸法钛白龙头,拥有钛矿-高钛渣-钛白粉全产业链成本优势,率先突破氯化法钛白生产工艺,未来发展潜力巨大。

- 联化科技: 国内农药CDMO龙头,积极进军医药CDMO领域,子公司复产将带来业绩拐点。

- 扬农化工: 农药行业标杆企业,菊酯、麦草畏龙头,南通三、四期项目将进一步提升公司产能和盈利能力。

- 利尔化学: 长期深耕草铵膦行业,广安项目将带来业绩增量,受益于草铵膦未来市场前景广阔。

- 万华化学: 作为行业龙头,在原油价格反弹的背景下,具有较高的配置价值。

- 华鲁恒升: 国内低成本煤化工龙头,盈利能力强劲。

- 金石资源: 萤石行业领军企业,通过外延并购拓展萤石产量,长期受益于行业整合。

行业市场表现及估值情况

本周申万化工行业指数下跌2.20%,跑赢沪深300指数0.07个百分点。行业市盈率(TTM)为22.67倍,低于近五年60.78%的时间;行业市净率为1.79倍,低于近五年99.61%的时间,表明行业整体估值处于较低水平。

重点公司或板块异动点评

上周电子化学品相关个股交投活跃,部分此前被市场热炒的个股出现大幅下跌。

外资持仓变化

报告列出了外资持股比例前十的化工个股及其本周持股变化,以及外资增持比例前十的化工个股及其本周持股变化,但未提供具体数据。

行业重大事件及点评

报告分析了以下行业重大事件:

- 原油价格上涨: WTI油价周涨幅15.26%,布伦特油价周涨幅8.09%。EIA数据显示原油库存下降,IEA上调了2020年石油需求预测。

- 印度禁止部分农药: 印度拟禁止27种农药品种,对部分农药生产企业造成影响,但最终落地存在不确定性。

- 涤纶长丝交投回暖: 受油价反弹影响,涤纶长丝原材料价格上涨,但终端纺织需求疲软。

- 聚合MDI市场弱势: 尽管工厂挺价,但下游需求有限,价格仍处低位。

化工产品动态及分析

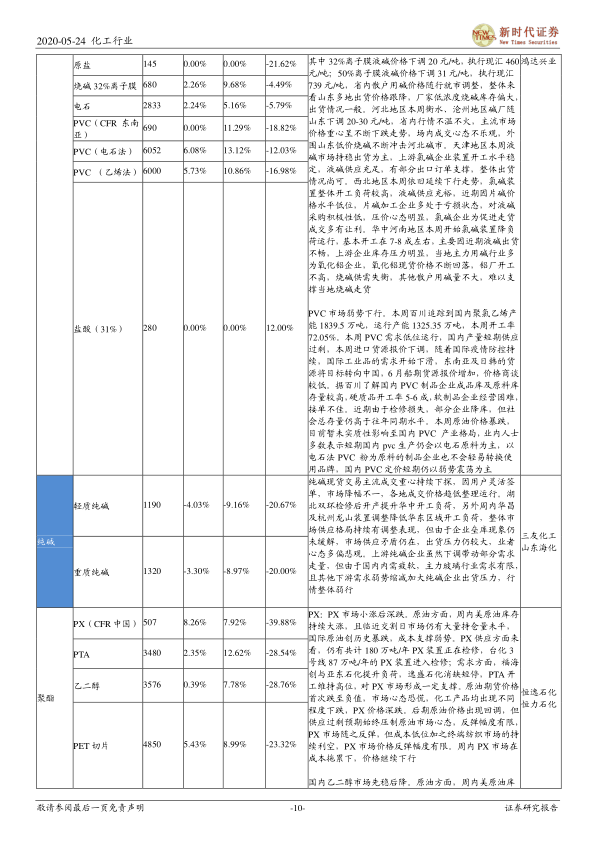

报告提供了化工产品价格涨跌幅排行榜,并对部分化工产品的市场行情进行了详细分析,包括原油、化肥、PVC、纯碱、PX、乙二醇、MDI、涤纶长丝、氨纶、PA6、有机硅、钛白粉、炭黑、萤石、氢氟酸等产品。分析内容涵盖了价格走势、供需关系、成本变化以及投资建议等方面。

总结

本报告基于对全球经济形势、国际原油价格以及化工行业具体产品的分析,认为在全球经济缓慢复苏的背景下,部分化工行业龙头企业,特别是那些拥有成本优势、产业链整合能力强、具备逆周期增长能力的企业,仍然具有较高的投资价值。报告推荐了多个具有代表性的化工企业,并对化工行业的主要产品价格走势和市场动态进行了深入分析,为投资者提供了有价值的参考信息。 然而,报告也提示了环保督查不及预期、下游需求疲软以及贸易摩擦加剧等潜在风险。 投资者需谨慎评估风险,并结合自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用