中心思想

本报告的核心观点是:浦银国际看好生物科技板块,基于“六维选股逻辑”,重点推荐康方生物(9926.HK)、和黄医药(HCM.US/13.HK)、诺诚健华(9969.HK)和康诺亚(2162.HK)四家公司。推荐理由主要基于这四家公司强大的执行力(体现在自研实力、临床推进速度和商业化成绩)、丰富的未来催化剂、充足的现金储备、良好的股票流动性、显著的管线布局差异化以及被低估的估值。报告同时对这四家公司进行了详细的财务预测和估值分析,并提供了乐观和悲观情景假设。

强劲的执行力和丰富的催化剂是核心推荐逻辑

浦银国际的选股逻辑强调公司强大的整体执行能力,这体现在自研实力、临床推进速度和商业化成绩上。报告以康方生物、和黄医药和诺诚健华为例,展示了其已上市产品在商业化方面的优异表现,例如诺诚健华奥布替尼销售的快速增长,康方生物开坦尼上市后的顺利销售,以及和黄医药核心产品爱优特®和苏泰达®进入医保目录后的迅速放量。此外,这四家公司在临床试验推进上也展现出高效的执行力,未来12个月内都拥有丰富的催化剂,例如新产品报产和上市、新适应症获批、海外NDA进展等。

差异化竞争优势和国际化潜力是长期投资价值

除了短期催化剂外,报告也强调了这四家公司在长期发展中的差异化竞争优势和国际化潜力。这四家公司都拥有各自核心资产的海外权益,未来out-licensing潜力巨大。报告建议持续关注其在国内外进入注册性临床阶段管线资产的未来出海进展。

主要内容

本报告首先阐述了浦银国际对生物科技板块的投资逻辑,即“六维选股逻辑”,并据此推荐了四家公司:康方生物、和黄医药、诺诚健华和康诺亚。

四家重点推荐公司的详细分析

报告分别对这四家公司进行了深入的分析,内容包括:

康方生物(9926.HK)

- 商业化进展顺利,即将进入催化剂爆发期: 开坦尼®(PD-1/CTLA-4双抗)上市后销售顺利,未来两年将迎来催化剂集中爆发期,包括多个新产品报产和上市,以及海外权益license-out机会。

- 5亿新融资进一步夯实现金储备: 近期融资进一步增强了公司的财务实力,降低了未来融资风险。

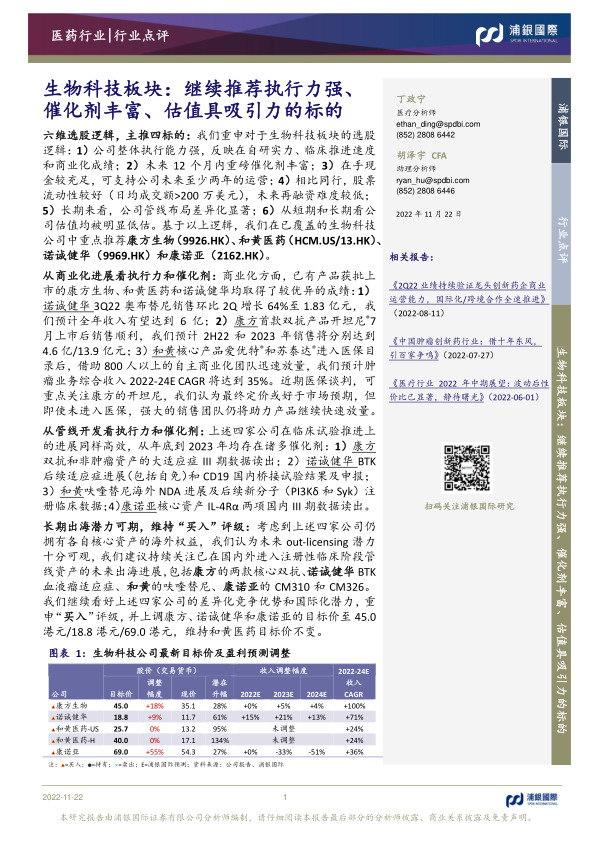

- 财务预测与估值: 基于开坦尼上市后的强劲销售表现,上调了公司2023-24E收入预测,并上调了目标价至HKD45.0。

诺诚健华(9969.HK)

- 3Q22宜诺凯®销售超预期,医保覆盖后快速放量: 奥布替尼销售额大幅增长,超出预期。

- 后续催化剂主要来自宜诺凯新适应症机会和出海: 未来12个月内,宜诺凯的新适应症获批和出海进展将成为重要的催化剂。

- 财务预测与估值: 考虑到宜诺凯销售表现超预期,上调了公司2022-24E收入预测,并上调了目标价至HKD18.8。

和黄医药(HCM.US/13.HK)

- 注册性临床结果验证产品差异化竞争优势: 爱优特®在多项临床试验中取得积极结果,验证了其差异化竞争优势。

- 战略调整或加速盈亏平衡: 公司调整研发策略,专注于后期管线监管批准,有望在2-3年内达到盈亏平衡。

- 催化剂丰富,维持“买入”评级和目标价: 未来一年将有多个重磅催化剂,维持“买入”评级和USD25.7/HKD40.0的目标价。

康诺亚(2162.HK)

- 自研实力突出,主打产品即将进入国内注册阶段: CM310(IL-4Rα)有望成为达必妥之后的第二款上市且疗效更优的IL-4Rα单抗。

- 2023年催化剂丰富,涉及CM310的多项注册性研究进展: CM310在多个适应症上的临床试验进展将成为重要的催化剂。

- 财务预测与估值: 下调了2023-24E公司收入预测,但上调了CM310、CM326的峰值销售预测,上调了目标价至HKD69.0。

行业数据及估值比较

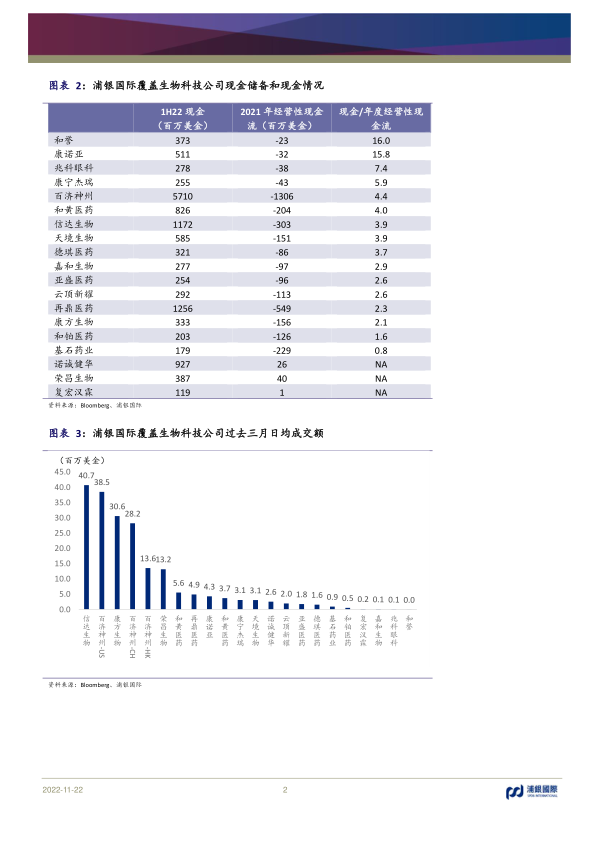

报告提供了多张图表,展示了浦银国际覆盖的生物科技公司现金储备、日均成交额、财务预测、估值等数据,并对重点推荐公司与同行业公司进行了估值比较,以支持其投资建议。

总结

本报告基于浦银国际的“六维选股逻辑”,对生物科技板块进行了市场分析,并重点推荐了康方生物、和黄医药、诺诚健华和康诺亚四家公司。报告详细分析了这四家公司的商业化进展、临床试验进展、财务状况以及未来催化剂,并提供了详细的财务预测和估值分析,以及乐观和悲观情景假设。 报告认为,这四家公司拥有强大的执行力、丰富的催化剂、充足的现金储备以及显著的差异化竞争优势和国际化潜力,其估值目前被低估,因此给予“买入”评级。 投资者应仔细阅读报告中的免责声明,并根据自身情况进行独立评估。

微信扫一扫-立即使用

微信扫一扫-立即使用