中心思想

本报告的核心观点是:在国家政策大力支持创新药发展的大背景下,医药板块有望筑底回升,下半年业绩和政策均有望边际回暖。报告建议投资者关注创新药、GLP-1产业链、中报业绩优良个股以及具备结构性增长潜力的细分领域和个股。

国家政策利好驱动创新药发展

国务院常务会议审议通过的《全链条支持创新药发展实施方案》为创新药产业链带来了新的发展机遇。该方案旨在通过优化审评审批、医疗机构考核机制以及统筹用好价格管理、医保支付等政策,全链条强化政策保障,推动创新药发展。 近三年来,国家及地方政府相继出台多项积极政策,从研发、临床、上市到应用全链条支持创新药发展,为创新药企业及相关产业链公司创造了加速发展的良好环境。

医药板块估值处于历史低位,具备投资价值

年初至今,医药指数下跌超过20%,当前估值已处于历史低位,基金持仓也处于历史相对低位。报告认为,医药板块的低估值已经充分反映了近期利空因素,下半年医药基本面有望企稳回升,业绩有望逐季度边际好转,结构性高增长的细分领域和个股值得期待。 因此,当前位置适合战略性布局。

主要内容

医药市场表现分析及投资建议

本周医药市场上半周持续调整,周五在创新药板块带动下强势反弹,指数大涨超过3%。报告认为,医药板块有望筑底回升,三、四季度表观业绩有望较上半年好转。短期投资建议关注:1)创新药;2)GLP-1产业链;3)中报业绩较好及下半年业绩加速个股。 报告还提供了具体的投资标的建议,涵盖超跌品种、创新药龙头、困境反转个股、中药企业以及基本面持续稳健的企业,并特别提及了国企改革相关的投资机会。

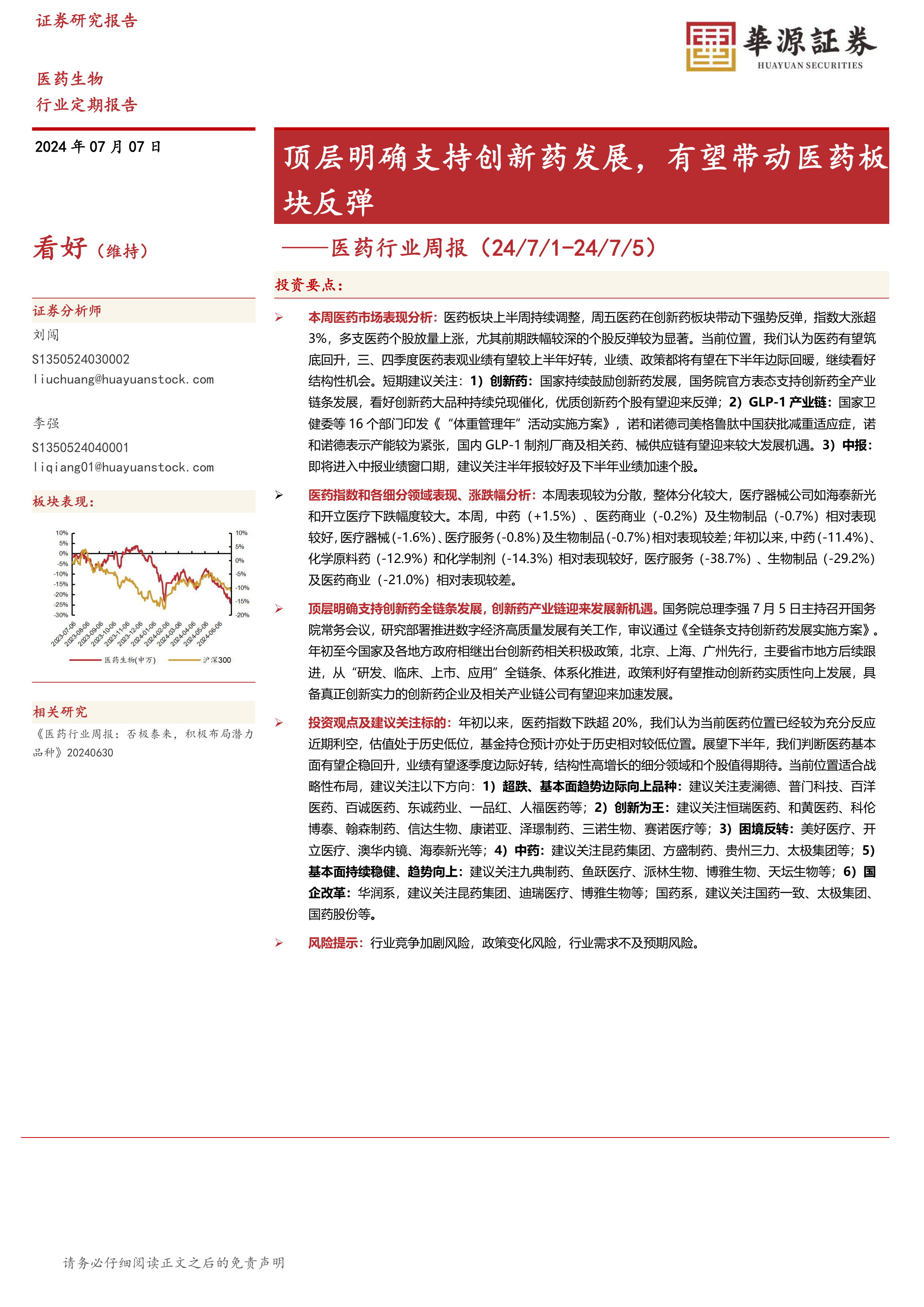

医药指数及细分领域表现分析

本周医药板块表现较为分散,分化较大。中药、医药商业及生物制品相对表现较好,医疗器械、医疗服务及生物制品相对表现较差。年初以来,中药、化学原料药和化学制剂相对表现较好,医疗服务、生物制品及医药商业相对表现较差。 报告通过图表详细展示了医药指数、各细分领域年初至今及本周的涨跌幅情况,以及各板块的PE估值情况。

创新药板块深度分析

报告详细阐述了国务院常务会议审议通过《全链条支持创新药发展实施方案》的意义,并通过图表展示了近三年国家及地方政府出台的创新药相关政策,突显了国家对创新药发展的持续支持力度。

风险提示

报告指出了行业竞争加剧风险、政策变化风险以及行业需求不及预期风险。

总结

本报告基于对医药市场近期表现、国家政策以及行业发展趋势的分析,认为医药板块在国家政策大力支持创新药发展的大背景下,具备较高的投资价值。 报告建议投资者关注创新药、GLP-1产业链以及中报业绩优良个股,并提供了具体的投资标的建议,但同时也提示了潜在的风险因素。 报告的数据和图表清晰地展现了医药板块的整体表现和细分领域的差异,为投资者提供了较为全面的参考信息。 下半年,随着政策利好持续释放和业绩逐步改善,医药板块有望迎来反弹,结构性机会值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用