中心思想

本报告的核心观点是:2022年上半年,受疫情反复影响,医药制造业呈现增收不增利的现象。但子板块表现分化明显,血液制品、疫苗、医疗设备、体外诊断、诊断服务和医疗研发外包等板块增速显著。下半年,建议关注低估值的血液制品板块、受益于医疗“新基建”的医疗设备板块以及创新研发外包板块的投资机会。

疫情反复下医药行业增收不增利,子板块分化显著

2022年1-4月,医药制造业收入同比增长4.10%,利润总额同比下滑13.70%。这与2019年以来行业面临的一致性评价、临床实验成本提升、研发支出增加以及带量采购带来的药品降价等因素有关。2020年一季度,新冠疫情冲击导致行业收入和利润快速下滑,二季度后随着疫情控制好转,利润增速回归。2021年行业收入和利润总额加速增长,但2022年1-4月,Omicron变异株蔓延导致疫情反复,行业再次出现增收不增利的情况。

子板块业绩差异巨大,部分板块展现强劲增长势头

申万医药上市公司2022年一季度数据显示,部分子板块保持了20%以上的增长,其中:血液制品板块收入同比增长28.21%,利润总额同比增长11.51%;疫苗板块收入同比增长48.92%,利润总额同比增长54.72%;医疗设备板块收入同比增长137.81%,利润总额同比增长387.06%;体外诊断板块收入同比增长91.78%,利润总额同比增长101.26%;诊断服务板块收入同比增长50.14%,利润总额同比增长81.73%;医疗研发外包服务板块收入同比增长66.94%,利润总额同比增长23.83%。 这表明医药行业内部存在显著分化,部分细分领域展现出强劲的增长潜力。

主要内容

2022年上半年医药行业回顾:疫情影响下的市场表现

本节回顾了2022年上半年医药行业的运行状况,详细分析了疫情反复对医药制造业收入和利润的影响,并对申万医药上市公司各子板块的营业收入和净利润进行了对比分析,指出血液制品、疫苗、医疗设备、体外诊断、诊断服务和医疗研发外包等板块的收入和利润增速显著高于其他板块。同时,本节还分析了二级市场走势,指出医药大盘震荡,但部分子板块表现强劲,并对申万生物医药指数及各子板块的估值现状进行了详细阐述,指出申万生物医药指数估值处于近十年低位,存在估值修复机会。

疫情反复下的医药制造业增收不增利

数据显示,2022年1-4月,医药制造业收入增长乏力,利润总额出现下滑,这与疫情反复、带量采购等因素密切相关。

子板块业绩分化:高增长板块与低增长板块的对比

报告详细列举了2022年一季度各子板块的收入和利润同比增速,并对增速差异进行了分析,指出高增长板块的驱动因素。

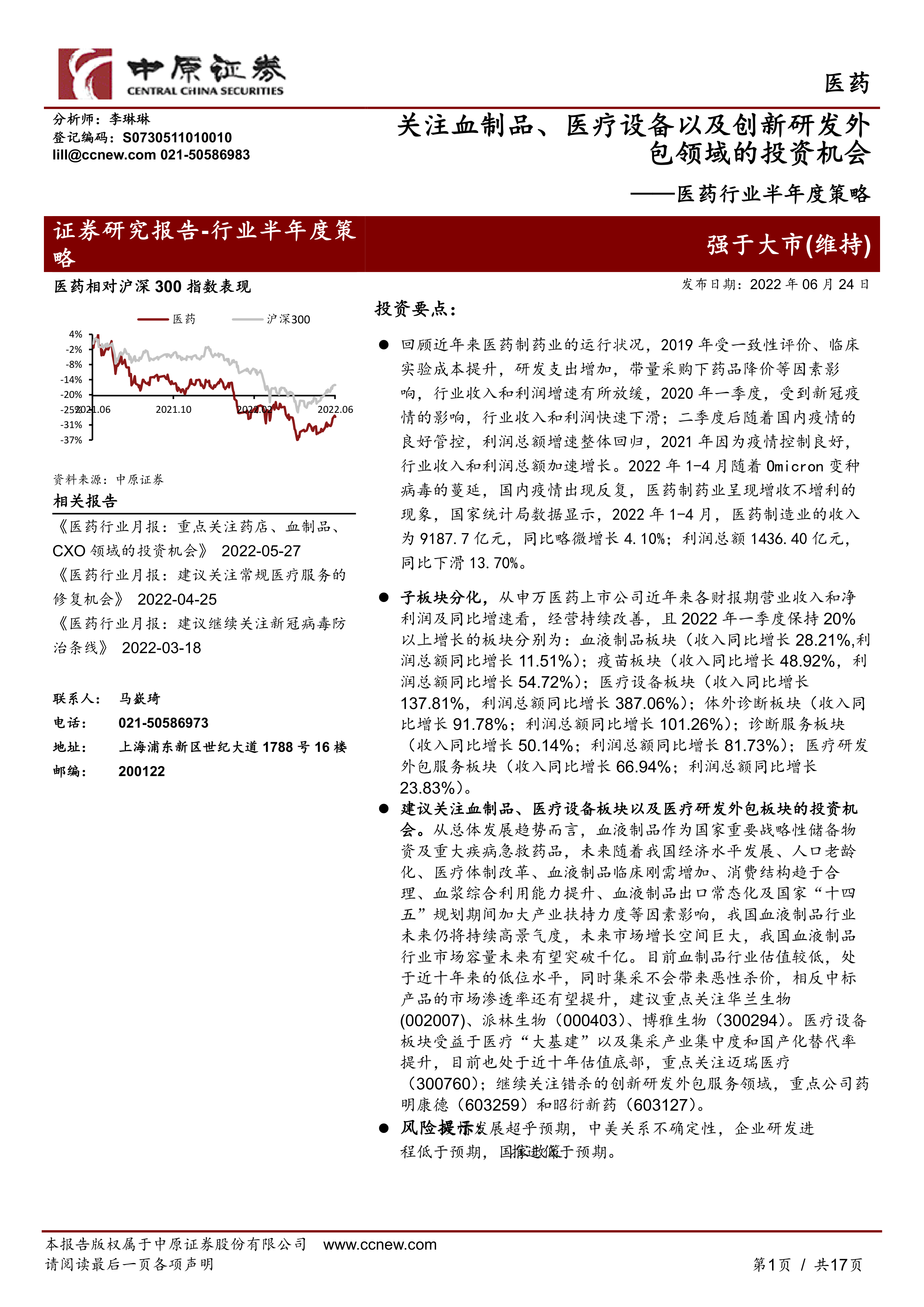

二级市场走势分化

报告通过图表展示了2022年上半年医药生物指数及各子板块指数的走势,并对走势差异进行了分析。

申万生物医药指数及各子板块估值现状

报告分析了申万生物医药指数及各子板块的估值水平,指出部分板块估值处于近十年低位,存在估值修复机会。

2022年下半年医药行业投资机会分析

本节分析了新冠疫情的未来走势,并在此基础上,对下半年医药行业的投资机会进行了展望,重点推荐了血液制品、医疗设备和创新研发外包三个板块。

新冠疫情回顾及展望

本节回顾了新冠疫情的全球和国内发展情况,并对未来疫情走势进行了预测,分析了疫情对医药行业的影响。

低估值血制品板块投资机会

本节深入分析了血制品行业的特性,包括市场增长空间、资源属性、技术发展差距以及行业壁垒,并结合国家产业政策,指出血制品板块的投资机会,推荐了华兰生物、派林生物、博雅生物等公司。

医疗“新基建”下的医疗设备领域投资机会

本节分析了国家政策对医疗设备行业的支持力度,并结合“十四五”规划,指出医疗设备板块的投资机会,推荐了迈瑞医疗。

创新研发外包领域投资机会

本节分析了创新药研发趋势以及创新研发外包行业的发展前景,指出该板块的投资机会,推荐了药明康德和昭衍新药。

总结

本报告基于对2022年上半年医药行业运行状况的分析,指出疫情反复导致医药制造业增收不增利,但子板块表现分化明显。下半年,建议关注低估值的血液制品板块、受益于医疗“新基建”的医疗设备板块以及创新研发外包板块的投资机会。 报告中提供的统计数据和图表清晰地展现了行业现状和未来发展趋势,为投资者提供了有价值的参考信息。 然而,报告也提示了疫情发展、中美关系、企业研发进程以及国家政策等方面的风险。 投资者应结合自身风险承受能力,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用