投资要点:

市场表现:

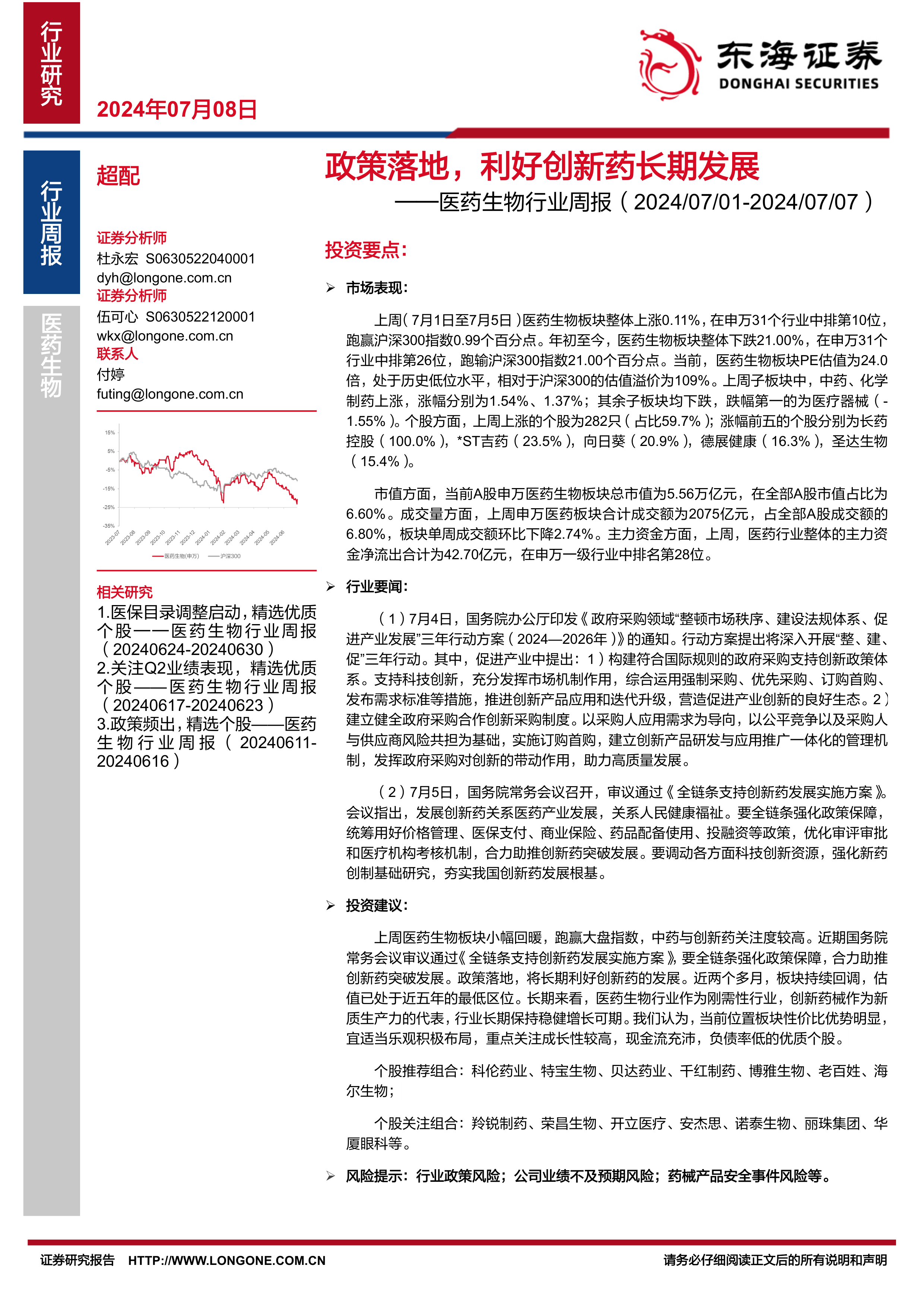

上周(7月1日至7月5日)医药生物板块整体上涨0.11%,在申万31个行业中排第10位,跑赢沪深300指数0.99个百分点。年初至今,医药生物板块整体下跌21.00%,在申万31个行业中排第26位,跑输沪深300指数21.00个百分点。当前,医药生物板块PE估值为24.0倍,处于历史低位水平,相对于沪深300的估值溢价为109%。上周子板块中,中药、化学制药上涨,涨幅分别为1.54%、1.37%;其余子板块均下跌,跌幅第一的为医疗器械(-1.55%)。个股方面,上周上涨的个股为282只(占比59.7%);涨幅前五的个股分别为长药控股(100.0%),*ST吉药(23.5%),向日葵(20.9%),德展健康(16.3%),圣达生物(15.4%)。

市值方面,当前A股申万医药生物板块总市值为5.56万亿元,在全部A股市值占比为6.60%。成交量方面,上周申万医药板块合计成交额为2075亿元,占全部A股成交额的6.80%,板块单周成交额环比下降2.74%。主力资金方面,上周,医药行业整体的主力资金净流出合计为42.70亿元,在申万一级行业中排名第28位。

行业要闻:

(1)7月4日,国务院办公厅印发《政府采购领域“整顿市场秩序、建设法规体系、促进产业发展”三年行动方案(2024—2026年)》的通知。行动方案提出将深入开展“整、建、促”三年行动。其中,促进产业中提出:1)构建符合国际规则的政府采购支持创新政策体系。支持科技创新,充分发挥市场机制作用,综合运用强制采购、优先采购、订购首购、发布需求标准等措施,推进创新产品应用和迭代升级,营造促进产业创新的良好生态。2)建立健全政府采购合作创新采购制度。以采购人应用需求为导向,以公平竞争以及采购人与供应商风险共担为基础,实施订购首购,建立创新产品研发与应用推广一体化的管理机制,发挥政府采购对创新的带动作用,助力高质量发展。

(2)7月5日,国务院常务会议召开,审议通过《全链条支持创新药发展实施方案》。会议指出,发展创新药关系医药产业发展,关系人民健康福祉。要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。

投资建议:

上周医药生物板块小幅回暖,跑赢大盘指数,中药与创新药关注度较高。近期国务院常务会议审议通过《全链条支持创新药发展实施方案》,要全链条强化政策保障,合力助推创新药突破发展。政策落地,将长期利好创新药的发展。近两个多月,板块持续回调,估值已处于近五年的最低区位。长期来看,医药生物行业作为刚需性行业,创新药械作为新质生产力的代表,行业长期保持稳健增长可期。我们认为,当前位置板块性价比优势明显,宜适当乐观积极布局,重点关注成长性较高,现金流充沛,负债率低的优质个股。

个股推荐组合:科伦药业、特宝生物、贝达药业、千红制药、博雅生物、老百姓、海尔生物;

个股关注组合:羚锐制药、荣昌生物、开立医疗、安杰思、诺泰生物、丽珠集团、华厦眼科等。

风险提示:行业政策风险;公司业绩不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用