中心思想

本报告的核心观点是:原油价格大幅下跌将驱动化工品库存深度去化,并最终结束本轮库存周期,进入补库周期。报告基于原油价格与化工品价格及库存的领先性关系,结合国内外宏观经济形势和部分子行业数据,分析了这一趋势,并提出了相应的投资策略。

原油价格下跌引发的连锁反应

OPEC+会议未能达成减产协议导致油价暴跌,这将直接影响化工品价格,并引发产业链进一步去库存。油价作为化工品生产的重要成本因素,其下跌将直接降低化工品的生产成本,从而推动化工品价格下调。同时,下跌的油价也预示着全球经济下行压力加大,导致化工品需求下降,进一步加剧去库存进程。

库存周期拐点临近

报告指出,本轮化工品库存周期较以往拉长,但已接近尾声。通过分析美国制造业产能利用率、投资和存货数据,结合国内数据,报告推测本轮库存周期在2019年下半年见底。部分子行业,如钛白粉、氨纶和磷酸一铵,已跨过补库存拐点,进一步佐证了这一判断。

主要内容

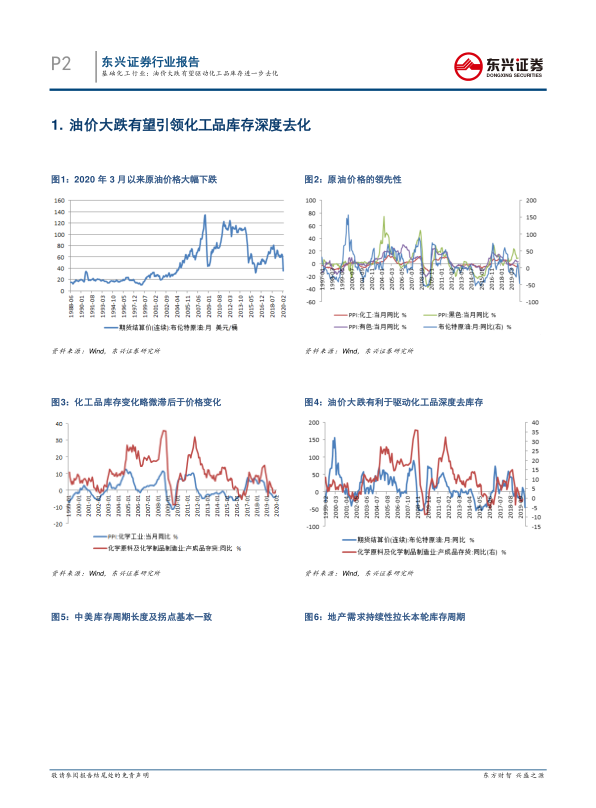

油价下跌与化工品库存去化的关系

报告通过图表详细阐述了原油价格与化工品价格及库存之间的关系。原油价格通常领先于化工品价格,而价格又是库存的领先指标。因此,原油价格的快速大幅下跌将向化工品价格传导,并引发产业链进一步去库存。报告提供了多个图表数据,直观地展现了这种领先性和滞后性关系,并论证了油价下跌将导致化工品深度去库存的结论。

国内外宏观经济形势分析

报告分析了国内外宏观经济形势对化工品库存周期及未来走势的影响。国内方面,报告指出,地产需求进入相对平稳的长周期,将影响下一轮库存周期的弹性。国际方面,海外宏观经济的不确定性,特别是海外疫情的演变,也对化工品需求构成影响。报告认为,下一轮库存周期弹性将小于本轮。

部分子行业库存情况分析

报告重点分析了钛白粉、氨纶和磷酸一铵三个子行业的库存情况,以佐证其关于库存周期拐点临近的判断。通过对这些子行业库存数据的分析,报告指出,这些子行业已经或即将跨过库存周期的拐点,进入补库存阶段。报告提供了这些子行业的工厂库存图表数据,并结合行业龙头企业的生产和定价策略,进一步支持了其结论。

投资策略与风险提示

报告建议关注库存底部的一些子行业,如钛白粉、氨纶和磷酸一铵等,并推荐了华峰氨纶、龙蟒佰利、三泰控股三家公司。同时,报告也指出了全球宏观经济持续低迷的风险。

总结

本报告基于原油价格大幅下跌这一宏观经济事件,结合化工品库存周期理论和部分子行业数据,分析了化工品库存去化的趋势,并预测本轮库存周期即将结束,进入补库周期。报告认为,油价下跌将直接影响化工品价格和库存,并对未来化工品市场走势产生重要影响。报告最后提出了相应的投资策略和风险提示,为投资者提供决策参考。 报告强调,虽然部分子行业已显现补库迹象,但全球宏观经济的不确定性仍是需要关注的重要风险因素。 投资者应根据自身风险承受能力,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用