中心思想

本报告的核心观点是:化工行业在2020年9月14日至18日期间呈现出分化态势,部分产品价格和价差显著上涨,部分产品价格下跌。 具体而言:

- 原油价格底部反弹,但上涨乏力,短期内仍将低位震荡。 虽然本周受多重因素影响油价上涨,但需求端承压,中长期走势取决于全球经济复苏情况。

- 环氧丙烷、聚醚、顺酐等产品价格和价差持续上涨,相关企业盈利显著改善。 下游需求增长是主要驱动因素。

- 液氨、己内酰胺、草酸、TDI等产品价格下跌。 市场供需关系变化导致价格波动。

- 下半年原油和丙烷库存转化收益预期向好,行业盈利有望改善。 这为相关企业带来投资机会。

主要内容

原油市场分析及价格走势

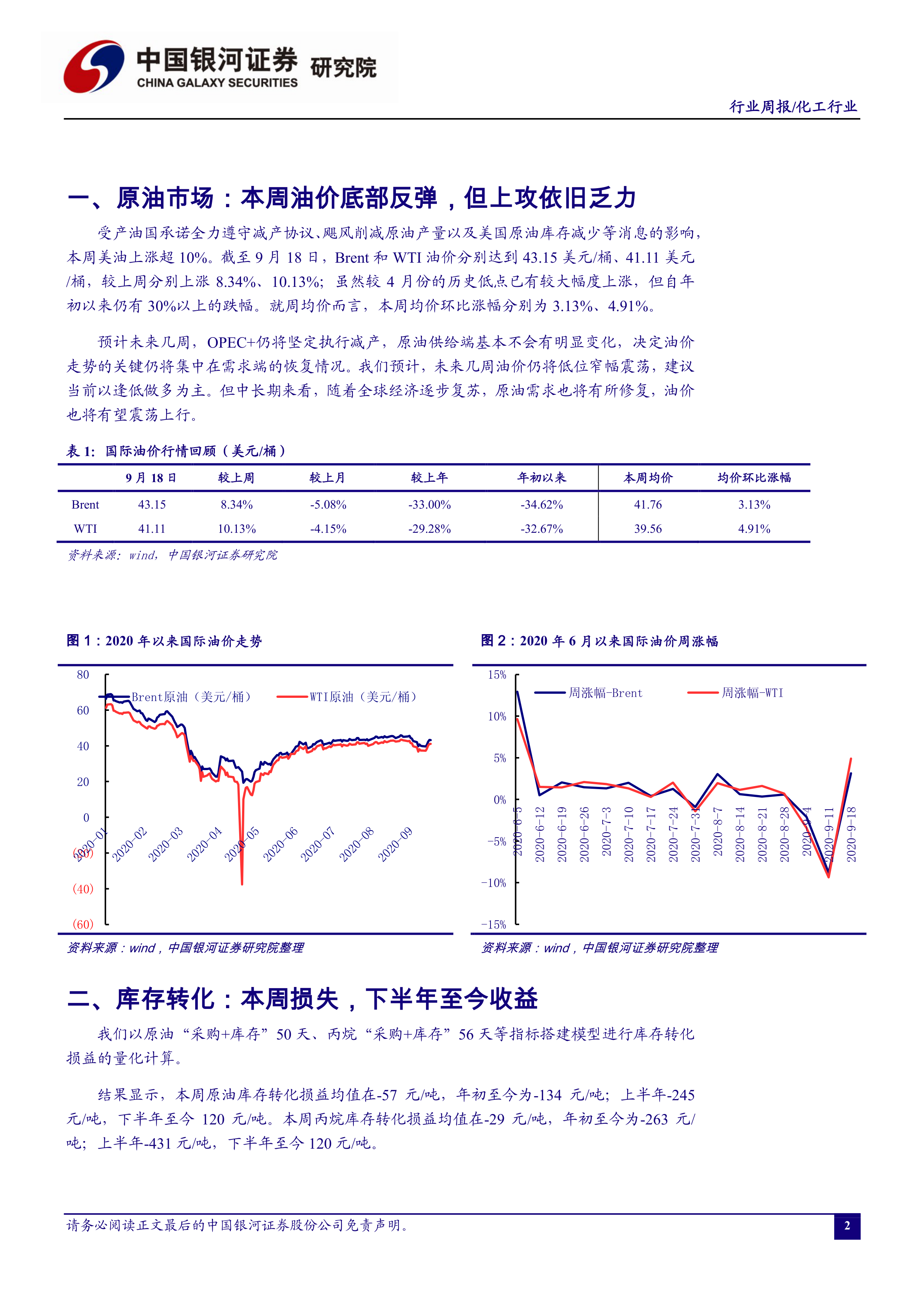

本周国际油价出现底部反弹,Brent和WTI油价分别上涨8.34%和10.13%,达到43.15美元/桶和41.11美元/桶。周均价环比涨幅分别为3.13%和4.91%。 油价上涨主要受减产协议遵守、飓风影响和美国原油库存减少等因素影响。然而,原油需求依旧承压,短期内油价预计将维持低位震荡,中长期走势与全球经济复苏密切相关。报告建议当前逢低做多。 报告提供了国际油价行情回顾表和图表,直观展现了油价的近期走势和周涨幅。

库存转化收益分析

报告利用搭建的模型,对原油和丙烷的库存转化损益进行了量化计算。结果显示,本周原油和丙烷库存转化损益均值分别为-57元/吨和-29元/吨,但下半年至今累计收益分别为120元/吨和120元/吨,显示下半年库存转化收益预期向好。 报告通过图表清晰地展示了原油和丙烷库存转化损益的年内累计平均日变化情况。

化工产品价格涨跌幅分析

报告重点跟踪了182个化工产品,其中环氧丙烷及衍生聚醚产品、液氯、顺酐等产品价格涨幅较大,轻质纯碱价格也持续上涨。 环氧丙烷/聚醚价格上涨主要源于下游订单充足,带动需求增长。 液氨、己内酰胺、草酸、TDI等产品价格则出现下跌。报告分别列出了本周价格涨幅前十和价格跌幅前十的产品,并附带了详细的价格数据,包括较上周、上月、上年和年初以来的涨跌幅。

化工产品价差涨跌幅分析

报告跟踪了135个化工产品价差,其中软泡聚醚价差(PO)、高回弹聚醚价差(PO)、环氧丙烷价差(丙烯)、顺酐价差(碳四)等价差涨幅较大;草酸价差(煤)、炭黑价差(煤焦油)、PC价差(双酚A)、乙二醇价差(煤)等价差跌幅较大。报告同样列出了本周价差涨幅前十和价差跌幅前十的产品,并提供了详细的价差数据,包括较上周、上月、上年和年初以来的涨跌幅。

投资建议及风险提示

报告建议重点关注红宝丽(002165.SZ)、滨化股份(601678.SH)、齐翔腾达(002408.SZ)、三友化工(600409.SH)等环氧丙烷/聚醚、顺酐、液氯、纯碱等产品相关的企业,因为这些产品价格/价差持续上涨,相关企业盈利有望显著改善。 此外,报告还看好下半年原油/丙烷库存转化收益以及下游产品需求改善带来的投资机会,建议关注卫星石化(002648.SZ)、上海石化(600688.SZ)。 报告最后列出了产品产销或需求不及预期风险、产品价差下降风险等潜在风险。

总结

本报告基于对2020年9月14日至18日化工行业数据的分析,指出行业呈现出显著的分化态势。部分产品,如环氧丙烷、聚醚和顺酐,价格和价差大幅上涨,相关企业盈利能力提升;而另一些产品则价格下跌。原油市场虽然出现反弹,但需求端压力依然存在,短期内油价波动仍将持续。下半年原油和丙烷的库存转化收益预期向好,为化工行业带来一定的投资机会。投资者需关注潜在的市场风险,谨慎决策。 报告提供了大量的数据和图表,支持了其分析结论,并为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用