中心思想

本报告的核心观点是:药明生物被移除UVL清单后,CXO板块迎来边际改善,估值回落至低位,具有较高配置价值;同时,医药行业整体估值处于低位,有望迎来主线行情,建议关注CXO板块以及其他具有结构性机遇的细分领域。

CXO板块边际改善及配置价值

药明生物被移除UVL清单,消除了CXO板块的主要压制因素,促使板块估值回升。从公司和行业多项指标来看,CXO板块业绩确定性强,目前估值已回落至近年来低位,具备较高的配置价值。

医药行业估值低位及主线行情预期

SW医药行业估值处于近年来底部区域,CXO板块的边际改善有望带动医药行业整体行情向上。

主要内容

CXO板块分析:业绩确定性强,估值具有吸引力

本节详细分析了CXO板块的市场表现和未来发展前景。报告指出,CXO行业兼具人力密集型和重资产型属性,中国凭借“工程师红利”和完善的产业链优势在全球占据重要地位,短期内难以被替代。

CXO公司业绩表现

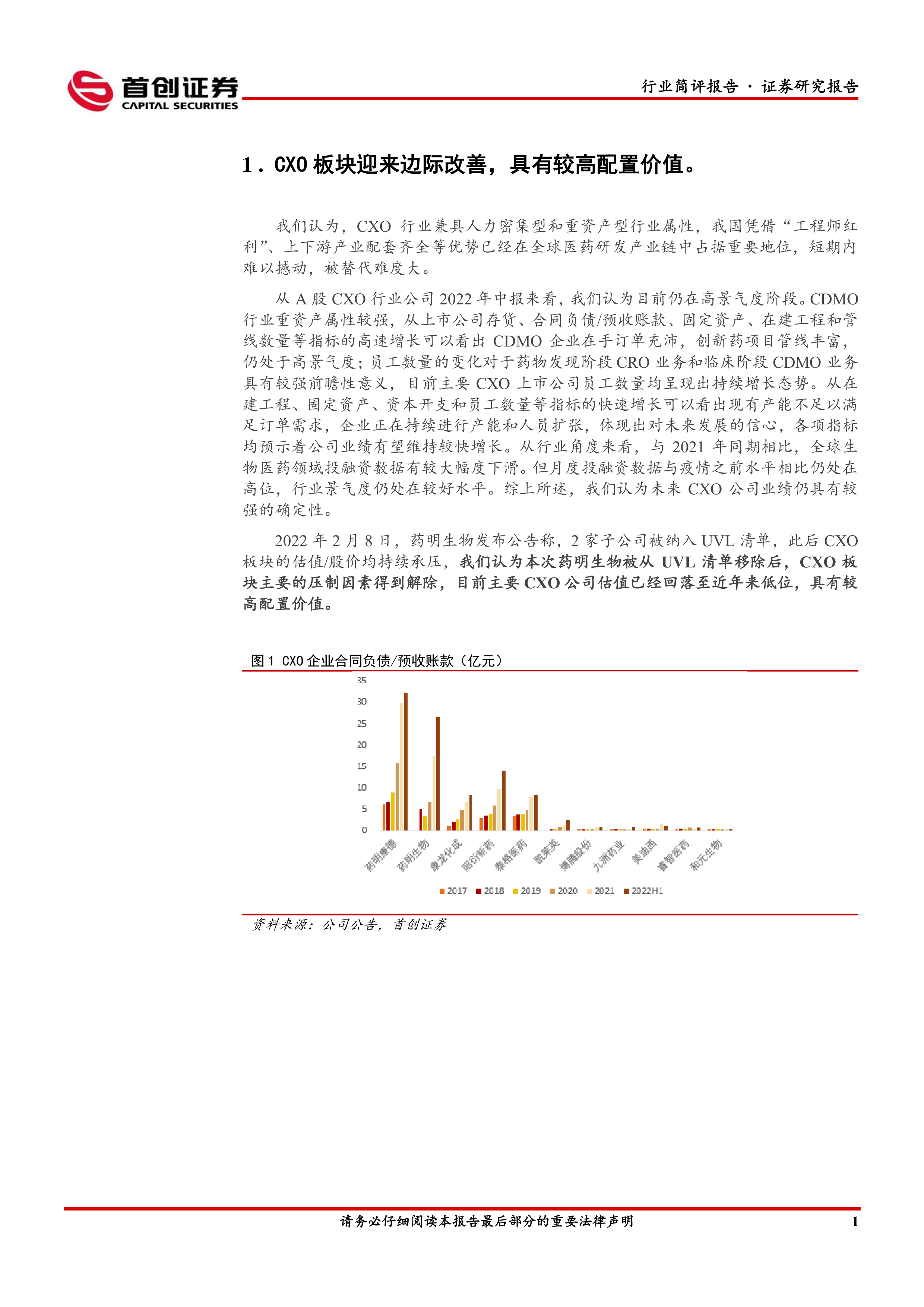

从A股CXO公司2022年中报数据来看,行业仍处于高景气度阶段。通过分析存货、合同负债/预收账款、固定资产、在建工程和管线数量等指标,报告显示CDMO企业订单充沛,创新药项目管线丰富。此外,主要CXO上市公司员工数量持续增长,在建工程、固定资产、资本开支等指标快速增长,表明产能扩张和对未来发展的信心,预示着公司业绩有望维持较快增长。

全球生物医药投融资情况

虽然2022年全球生物医药领域投融资数据较2021年有所下滑,但与疫情前相比仍处于高位,行业景气度良好。

药明生物事件的影响及后续展望

2022年2月,药明生物两家子公司被列入UVL清单,导致CXO板块估值承压。此次药明生物被移除UVL清单,消除了主要压制因素,加上目前主要CXO公司估值已回落至近年来低位,因此板块具有较高配置价值。报告还提供了CXO企业合同负债/预收账款、存货、固定资产、在建工程和资本开支等多张图表数据,直观地展现了CXO行业的景气度和发展潜力。 此外,报告还列出了CXO行业上市公司估值和利润情况表,对药明康德、凯莱英、康龙化成、博腾股份和九洲药业等公司的财务数据进行了比较分析。

医药行业整体分析:结构性机遇与投资建议

本节分析了医药行业整体估值和未来发展趋势,并提出了具体的投资建议。

医药行业估值及主线行情预期

截至2022年9月30日,SW医药行业估值为21.48倍,处于近年来底部区域。报告认为,CXO板块的边际改善有望带动医药行业迎来主线行情。

结构性机遇及投资建议

报告指出,尽管药品领域总量增长空间有限,但仍存在结构性机遇,建议关注以下领域:

- 医疗设备: 受益于新建医院项目和国产替代的推进,未来2-3年业绩有望保持快速增长,财政贴息贷款将进一步拉动医疗设备更新。建议关注迈瑞医疗、开立医疗和澳华内镜等。

- 创新药及特色专科药: 创新药进入商业化阶段并开始放量,现金流充沛的biopharma型公司值得关注;部分竞争格局好、潜在市场空间大的特色专科药也具有投资价值。

- 存量产品及其他领域: 部分存量产品在集采后出清较为彻底,有望迎来“第二曲线”;部分经营趋势向好的OTC中药、处方中药和API企业,以及竞争格局好、对下游议价能力强、客户粘性高的药用辅料、药用包材类公司也值得关注。

- 零售药店: 疫情影响逐步消退,业绩有望修复。建议关注一心堂、益丰药房、老百姓和大参林等。

- 科研服务: 长期来看,受益于国内研发经费持续高增长和进口替代,行业整体业绩仍将保持较快增长。建议关注百普赛斯、南模生物和药康生物等。

报告还提供了医药行业估值图表,直观地展现了行业估值处于低位的现状。

总结

本报告基于药明生物被移除UVL清单这一事件,分析了CXO板块和医药行业整体的市场现状和未来发展趋势。报告认为,CXO板块在经历短暂的承压后,迎来边际改善,估值具有吸引力;同时,医药行业整体估值处于低位,存在结构性机遇,有望迎来主线行情。报告建议投资者关注CXO板块以及其他具有增长潜力的细分领域,但同时也提示了医保/药品集采政策、全球制药产业链分工变化以及疫情等潜在风险。 报告中提供的图表数据和财务数据为投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用